本日、2026年6月15日(月)は、今年度のプラス改定が反映された新しい年金額が口座に振り込まれる最初の支給日です。

ATMの記帳やネットバンキングの残高を確認し、2カ月に1度のまとまった入金に安堵されている方も多いのではないでしょうか。

ゆとりあるセカンドライフを送るための一つの目安として、「ひとりで月額15万円(2カ月分の振込額で30万円)」という数字がよく挙げられます。

しかし、日本の年金制度において、この水準を単独でクリアしている人は全体の何パーセント程度存在するのか、そのリアルな実態をご存知でしょうか。

物価高が家計に重くのしかかる現在、周りの平均値や理想の受給額を知ることは大切ですが、それ以上に重要なのは「自分の年金をどうやって増やすか」という具体的な手段を知ることです。

本記事では、厚生年金における「月額15万円の壁」の厳しい現実を統計データからひも解きます。

さらに、現役の自営業者から定年を控えたシニア層まで、それぞれのライフステージに合わせて活用できる「年金を増やす7つの制度」を徹底的に解説していきます。

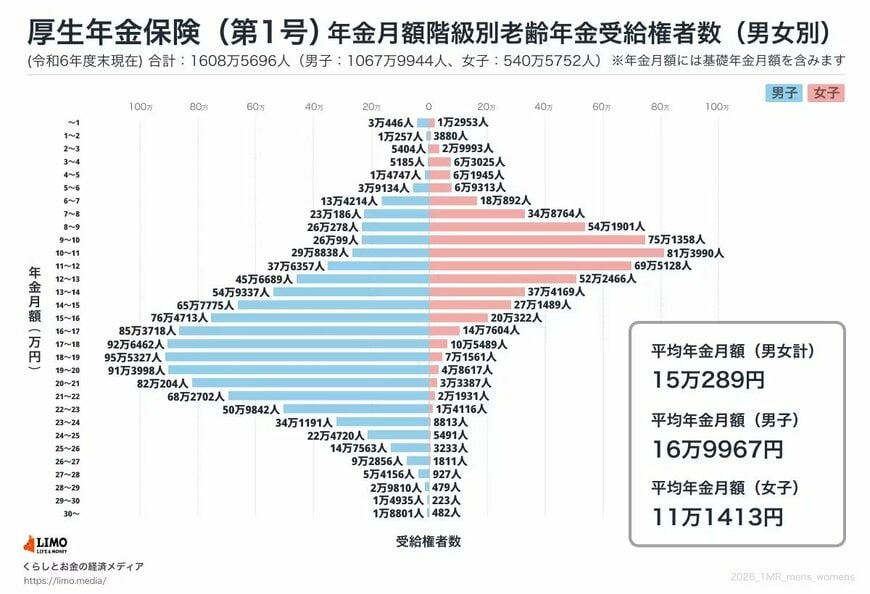

1. 厚生年金で「月額15万円以上」を受け取る人は何パーセント?統計データから見る受給額のリアルな壁

厚生労働省の年金データをみると、月額15万円は決して低い壁ではありません。老齢厚生年金(基礎年金を含む)の受給者全体では、月15万円以上の人は4割台にとどまります。

15万円の壁には、男女差が大きく表れます。男性は約6割が月15万円以上に届く一方、女性は男性に比べて月額が低い層の割合が高くなっています。差の背景にあるのは、現役時代の賃金と加入期間の違いです。

厚生年金は、収入が高く加入期間が長いほど、受給額が多くなります。出産や育児で就業が途切れると、その分だけ年金額に影響が出やすくなるのです。

著者

1級ファイナンシャル・プランニング技能士(FP1級)

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1000記事以上の執筆実績あり。保有資格は1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士、行政書士、宅地建物取引主任士など。合同会社柴田人事労務オフィス代表社員。

監修者

マネー編集部年金班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、地方自治体の公務員や生命保険会社等の金融機関にて勤務経験が豊富な編集者が中心となり、厚生労働省や官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障制度などをテーマに、丁寧で読者にとってわかりやすい記事の情報発信を行っています。

マネー編集部年金班に所属する編集者は日本生命保険相互会社出身の村岸理美、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか等のファイナンシャルアドバイザー経験者等で構成されており、表彰歴多数の編集者も複数在籍しており、豊富な金融知識をもとにした記事に定評があります。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。生保関連業務経験者は過去に保険募集人資格を保有。(最新更新日:2025年6月8日)