6月は2カ月に一度の年金支給月にあたり、また、原則日本年金機構から「年金振込通知書」が届く時期です。通知書には、これから2か月ごとに振り込まれる年金の額面と、社会保険料や税金などの控除、そして実際に口座へ振り込まれる「手取り」が記載されています。

令和8年度(2026年度)の年金額は前年度より改定されており、6月支給分から新しい額が反映されます。一方で、額面が増えても社会保険料や税金が増えれば、手取りはそれほど大きく変わらないこともあります。だからこそ、家計を考えるときは額面ではなく「手取り」で見ていきたいところです。

本記事では、おひとりさま(単身世帯)の60〜70歳代に視点をあてて、貯蓄額の平均・中央値を確認し、年金振込通知書から見える「手取り」と、定年後に変わる支出もあわせてみていきます。

1. 【60〜70歳代おひとりさまの貯蓄額】平均&中央値はいくら?

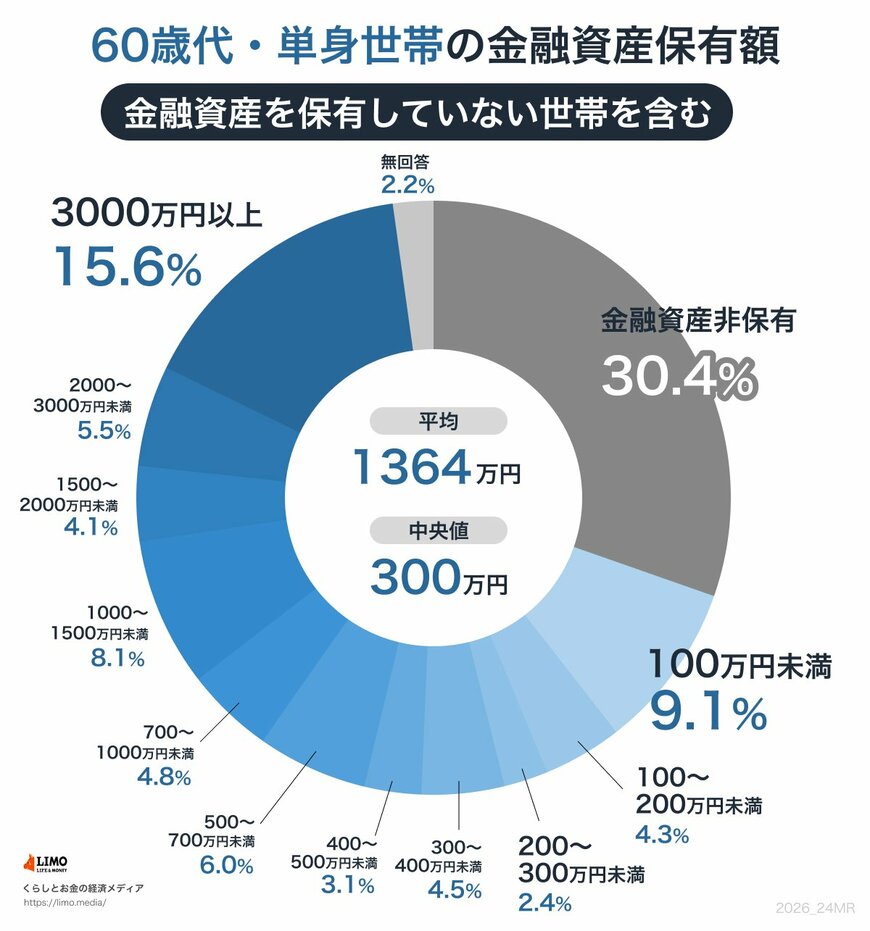

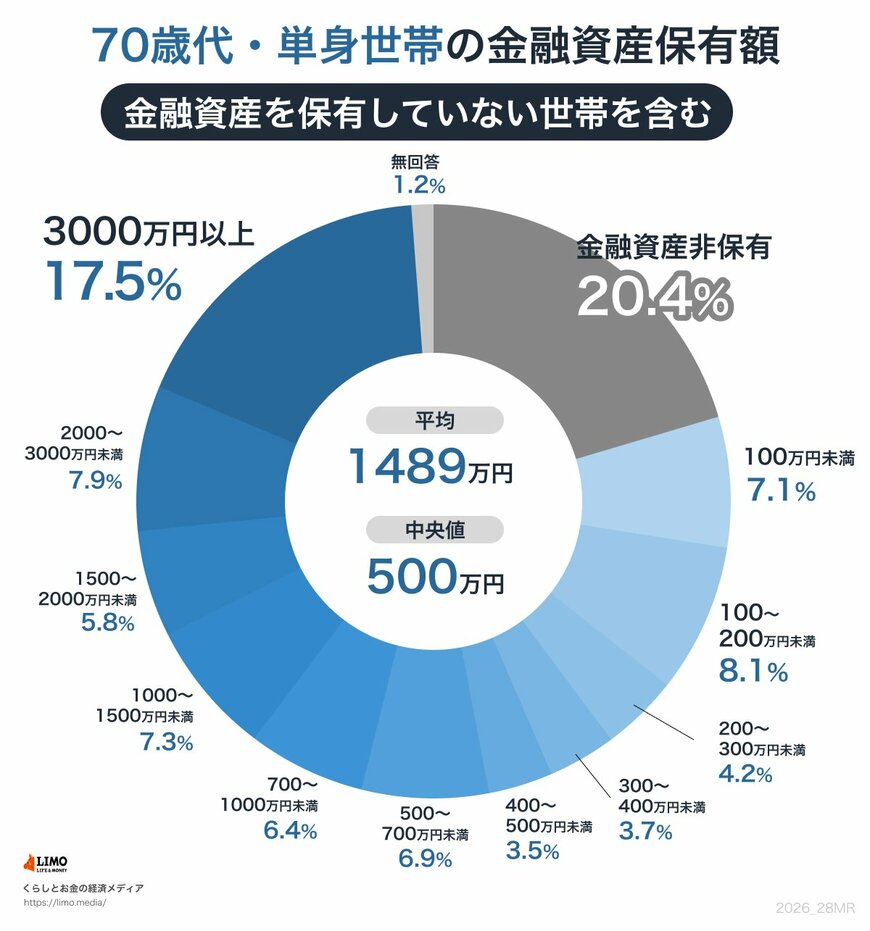

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)〔単身世帯〕」によると、60〜70歳代おひとりさまの金融資産保有額(金融資産を保有していない世帯を含む)は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

1.1 60〜70歳代おひとりさまの貯蓄額(平均・中央値)

- 60歳代:平均1364万円/中央値300万円

- 70歳代:平均1489万円/中央値500万円

平均と中央値には大きな開きがあります。60歳代では平均は中央値のおよそ4.5倍、70歳代でも約3倍です。これは、貯蓄が多い一部の世帯が平均を押し上げているためで、同じ年代でも家計の状況に大きな差があることを示しています。

分布をもう少しみていきましょう。金融資産を保有していない世帯(実質的な「貯蓄ゼロ」)は、60歳代で30.4%、70歳代で20.4%となっています。60歳代単身では約3人に1人、70歳代でも5人に1人が、ほとんど貯蓄を持たないまま老後を迎えている計算です。

一方、貯蓄「2000万円以上」の世帯(「2000〜3000万円未満」と「3000万円以上」の合計)は60歳代で21.1%、70歳代で25.4%となっています。同じおひとりさまでも個人差が見られます。