紫陽花が雨に濡れて色鮮やかになる6月上旬、老後の生活設計について考える方もいらっしゃるかもしれません。

最近、「2026年度から厚生年金は夫婦で月23万円もらえる」といった情報や、「国民年金だけでは生活が厳しい」という声を聞く機会が増えています。

しかし、日本の公的年金制度は「国民年金」と「厚生年金」の2階建て構造になっており、現役時代の働き方や加入状況で受け取れる金額は人それぞれです。

そのため、「結局、自分は将来いくら年金を受け取れるのだろう」と、具体的な金額が分からず不安に感じる方も多いのではないでしょうか。

この記事では、公的年金の基本である「国民年金」と「厚生年金」の違いを分かりやすく整理します。

さらに、2026年度の年金額のモデルケースや、実際の受給額に関するデータを交えながら、年金制度の実態に迫ります。

1. 【年金の基本】「国民年金」と「厚生年金」はどう違う?2階建て構造を解説

日本の公的年金制度は、基礎となる「国民年金(基礎年金)」と、上乗せ部分である「厚生年金」から成り立っています。

この構造は、一般的に「2階建て」として知られています。

ここでは、それぞれの制度の基本的な仕組みについて確認していきましょう。

1.1 公的年金の「2階建て」構造とは

1階部分:国民年金(基礎年金)の概要

- 加入対象:日本国内に居住する20歳以上60歳未満のすべての人が原則として加入します。

- 保険料:年度ごとに改定されますが、加入者全員が定額の保険料を納付します(※1)。

- 受給額:保険料を全期間(480カ月)納めると、65歳から満額の老齢基礎年金を受け取れます(※2)。未納期間がある場合は、その期間に応じて満額から減額されます。

※1 2026年度の国民年金保険料は月額1万7920円です。

※2 2026年度の国民年金(老齢基礎年金)の満額は月額7万608円です。

2階部分:厚生年金の概要

- 加入対象:会社員や公務員のほか、パートタイマーなどで特定適用事業所(※3)に勤務し、一定の要件を満たす方が国民年金に上乗せして加入します。

- 保険料:収入(上限あり)に基づいて決定されます(※4)。

- 受給額:加入していた期間や納めた保険料に応じて、個人ごとに金額が異なります。

厚生年金は、会社員や公務員などが国民年金に追加で加入する制度となっています。

国民年金と比較して、加入対象者、保険料の算定方法、将来の年金受給額の決定方法に相違点があります。

このため、老後に受け取る年金額は、個人の加入状況や現役時代の収入によって差が生まれることになります。

さらに、公的年金の額は物価や現役世代の賃金変動を反映して、毎年度改定される仕組みが採用されています。

※3 特定事業所とは、1年のうち6カ月以上にわたり、厚生年金保険の被保険者(短時間労働者を除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。

2. 2026年度の年金額はいくら?増額改定後のモデルケースを紹介

次に、2026年度における年金額のモデルケースを確認します。

厚生労働省が公表した「令和8年度の年金額改定についてお知らせします」によれば、2026年度の年金額モデルは以下の通りです。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分、※1)

- 厚生年金:月額23万7279円(夫婦2人分、※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は月額7万408円(前年度比+1300円)となり、生年月日によって受給額が変わります。

※2 平均的な収入(賞与を含む月額換算で平均標準報酬45万5000円)の夫が40年間就業した場合に受け取る年金(老齢厚生年金と夫婦2人分の老齢基礎年金満額)を想定した給付水準です。

国民年金のみに加入している場合、満額(※3)でも月額は約7万円です。

繰下げ受給(※4)を利用して上限の75歳まで受給開始を遅らせたとしても、月額の上限は13万円程度になります。

※3 国民年金(老齢基礎年金)の満額とは、国民年金保険料を480カ月納付した方が65歳から受給できる年金額を指します。

※4 繰下げ受給は、老齢年金の受給開始を66歳から75歳までの間で遅らせる制度です。「繰下げ月数×0.7%」の率で年金額が増額され、75歳で受給を開始すると増額率は最大84%になります。

3. 【厚生年金と基礎年金を合わせて】「月15万円以上」受給する人の割合は?

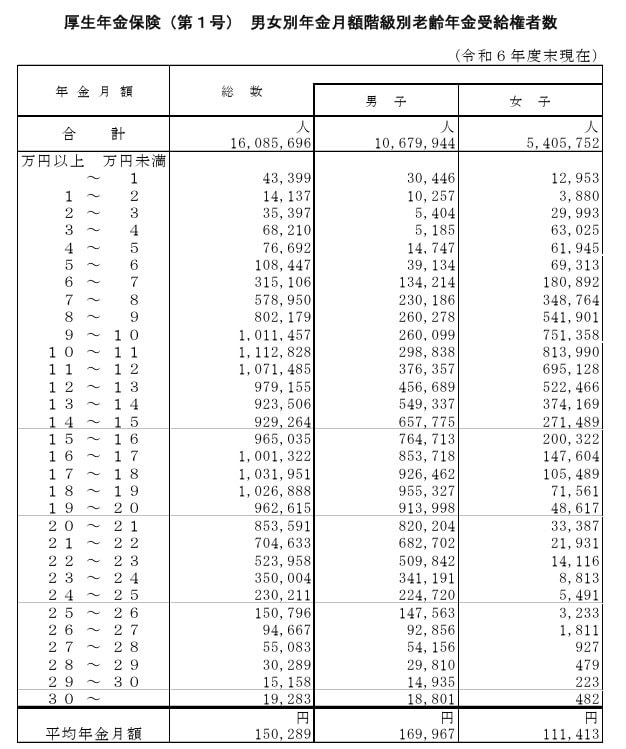

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者全体の平均受給額は月額15万289円となっています。

この金額には、国民年金(老齢基礎年金)分も含まれている点に注意が必要です。

受給額ごとの人数分布は、以下のようになっています。

3.1 厚生年金受給額の分布:受給権者数のデータ

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

データを見ると、厚生年金を月額15万円以上受給している人の割合は49.8%であり、全体の半数を下回っています。

厚生年金の受給資格がない方まで含めると、この比率はさらに低くなることが考えられます。

4. 自分の年金見込額を知るには?「ねんきんネット」の活用法

これまで見てきた年金額は、あくまで一般的なモデルケースや平均値に過ぎません。

実際の受給額は加入期間や現役時代の収入、働き方によって大きく変動するため、「自分が実際にいくら受け取れるのか」を把握しておくことが大切です。

その確認に便利なのが、日本年金機構が提供するオンラインサービス「ねんきんネット」です。

このサービスは、自宅のパソコンやスマートフォンから24時間いつでもアクセス可能で、将来の年金見込額やこれまでの加入記録を照会できます。

特に便利な「年金見込額試算」機能を使えば、現在の就労条件を続けた場合の見込額が分かります。

さらに、受給開始年齢や今後の働き方を変更するシナリオで、複数のシミュレーションを行うこともできます。

月単位での加入履歴や未納期間、保険料の納付状況も確認できるため、「意図せず未納期間が発生していた」といった事態を早期に発見するのにも役立ちます。

老後の資金計画を立てる上では、「平均額」を参考にするよりも、「自分自身の受給見込額」を正確に知ることが何よりも重要です。

5. まとめ:年金の「モデルケース」と「自分の受給額」は違うと認識しよう

この記事では、公的年金制度の基礎である「国民年金」と「厚生年金」の相違点を整理し、2026年度の年金額モデルや実際の受給者の分布について解説しました。

2026年度には年金額が改定されましたが、厚生年金のモデルケースは特定の条件下での参考値です。

実際には、月15万円以上の厚生年金を受け取る人は半数に満たず、受給額には大きな個人差があるのが実情です。

老後の生活設計においては、「平均額」や「モデルケース」といった情報だけで判断せず、ご自身の加入記録に基づいた金額を確認することが不可欠です。

将来の受給見込額を把握するために、早い段階で情報を整理しておくことが、将来の安心につながるでしょう。

※当記事は再編集記事です。