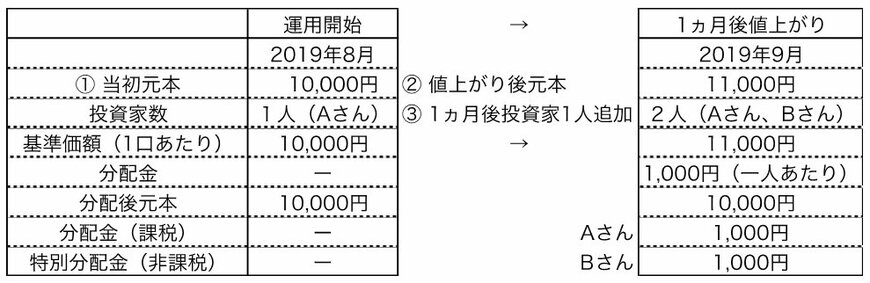

さて、世界でも珍しい元本を分配金として支払える仕組みですが、理屈はこうなります。図表1を見ていきましょう。

この投資信託は基準価額が10,000円で設定(運用開始)されたとします。当初、投資家は1人(Aさん)だけだったとします(①)。この投資信託が1ヵ月後に11,000円に値上がりしたとします(②)。ちょうど決算と重なりましたが、この時点で新たな投資家Bさんが11,000円でこの投資信託を買ったとします(③)。

9月の決算時に分配金を払うことにしましたが、この投資信託は10,000円が11,000円に値上がりしたので、Aさんは値上がり分1,000円を分配金として受け取る権利があります。一方、Bさんは11,000円で買いましたので、本来分配金をもらう権利はありません。

しかし、日本の投資信託はAさんにもBさんにも平等に分配金をもらえる権利があるとの考え方に基づいて、値上がり益の1,000円はBさんにも分けてあげられるように会計上別勘定に入れて分配金を払えるようにします(1,000円を別腹に入れておく)。

こうすると、Bさんは1,000円をもらえるようになりますが、Bさんがこの投資信託を買ったときの価格(元本)は11,000円ですから、分配金は元本の払い戻しとみなされる非課税の分配金となり、分配金支払い後の新しい元本は10,000円になります(11,000円−1,000円)。

ちなみに、Aさんの分配金1,000円は値上がり益が原資ですから、きっちり所得税等20.315%を源泉徴収されます。手取りは796円ですね。

多少複雑だったかもしれませんが、ザックリ言えば、あとから投資信託を買った人が分配金もらえなかったらかわいそうだから、無理やり分配金を支払える仕組みを作ったらこうなったというところです。

常識を働かせれば金融リテラシーは身につく

そもそも年間リターンが、継続的に20%を超える金融商品なんてありません。株式の配当利回りはせいぜい2%程度、値上がり益は5〜6%程度ですから(米国の場合)、投資信託のトータルリターン(総合収益率)はせいぜい7〜8%です。

それに、タダで運用を引き受ける運用会社はありませんから、運用報酬が年間1〜2%かかるとすると、実質的なリターンは5〜7%程度におさまります。

このように、そもそも金融リテラシーを一生懸命勉強しなくても、株式の期待リターンさえなんとなくわかっていれば、分配金利回りが20%を超える投資信託がいかに異常かというのがわかろうというものです。

いまや金融商品はゴマンとあり、全てを網羅することは不可能です。そうした状況下、頼りになるのは自分自身の常識です。

「え! 利回り年50%?」、「だったら、販売担当者のあなたが買えばいいじゃない」、「なぜ、私を勧誘するのか」といった疑問が金融リテラシーを向上させます。

金輪際アメリカ人にバカにされないように、お人よしの日本人は全員で金融リテラシーの向上を図りましょう!

<<これまでの記事はこちらから>>