来週15日振込分から増額!厚生年金+基礎年金「月額15万円」を超えるシニアの割合と在職老齢年金の最新ルール

国民年金+1.9%、厚生年金+2.0%の最新改定。支給額のリアルな分布と、2026年4月に緩和された在職老齢年金の基準額を解説。

MIKI photography1/shutterstock.com

公的年金は、老後生活を支える中心的な収入源です。しかし、実際に受け取れる金額は人によって異なり、「平均額」だけを見ても自分の老後を具体的にイメージしにくい面があります。

特に、国民年金のみを受け取る人と、厚生年金も上乗せして受け取る人では、年金額に大きな差が生じます。

さらに、会社員として働いた期間や現役時代の収入、保険料の納付状況によっても受給額は変わります。

2026年度は公的年金額が増額改定されていますが、物価や社会保険料の負担を考えると、年金だけで老後の生活費をまかなえるのか気になる人も多いでしょう。

本記事では、日本の公的年金制度の基本を確認したうえで、2026年度の年金額改定、厚生年金の受給額分布、働きながら年金を受け取る人に関わる在職老齢年金制度について見ていきます。

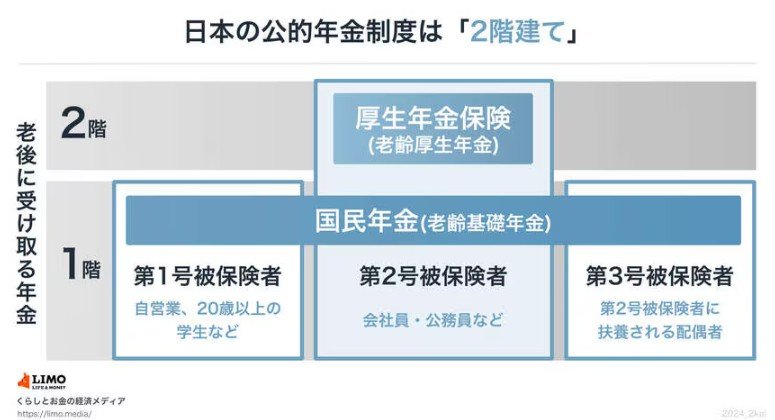

1. 日本の年金は2階建て構造|基礎年金と厚生年金の仕組み

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2026年度は月額1万7920円(一律)

- 受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

著者

2級ファイナンシャル・プランニング技能士(FP2級)

2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)、生命保険募集人。証券会社で約8年間、株式や投資信託、生命保険等の販売に携わる。退職後はフリーライター兼個人投資家として活動。金融ジャンルの記事を中心に執筆しつつ、日々のマーケット動向も注視している。

監修者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)