梅雨の晴れ間に夏の気配を感じる6月となりました。自宅で過ごす時間が長くなるこの季節は、今後の生活設計やわが家の家計について落ち着いて見直す良い機会です。

特に高齢になると医療費や介護費の支払いが家計を圧迫することも少なくないため、負担を軽減できる優遇措置はぜひ押さえておきたいものです。

住民税非課税世帯は住民税が課されないだけでなく、国民健康保険料や医療費・介護費などの優遇を受けられます。

特に高齢になると医療費や介護費の支払いが家計を圧迫することも少なくないため、負担を軽減できる優遇措置はぜひ押さえておきたいものです。

今回は65歳以上で年金収入のみの世帯を対象に、住民税非課税世帯に該当する要件や収入基準、非課税世帯が受けられる優遇措置について詳しく解説します。

1. 「住民税非課税世帯」に該当するのはどんな世帯?

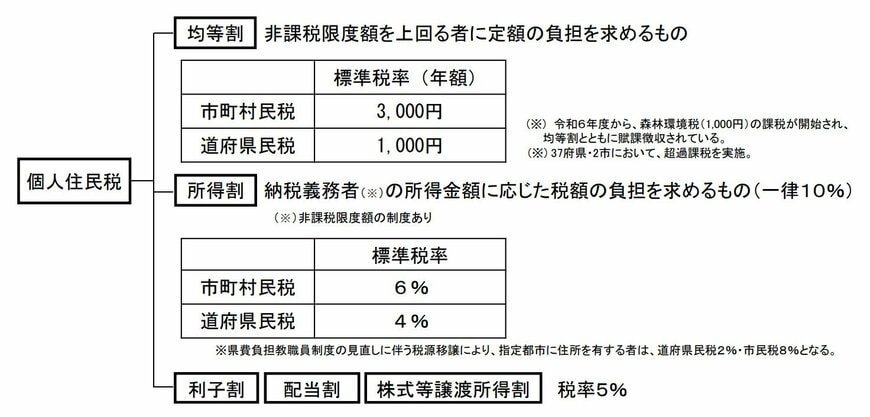

そもそも住民税には、「均等割」と「所得割」の2種類があります。

- 均等割:一定以上の所得がある人が一律定額で負担するもの

- 所得割:所得金額に応じた税額を負担するもの

「住民税非課税」とは、均等割・所得割のどちらも非課税に該当する場合です。

また、「住民税非課税世帯」とは、世帯に属する全員が住民税非課税に該当する世帯を指します。

1.1 「住民税非課税」に該当する人の要件とは?

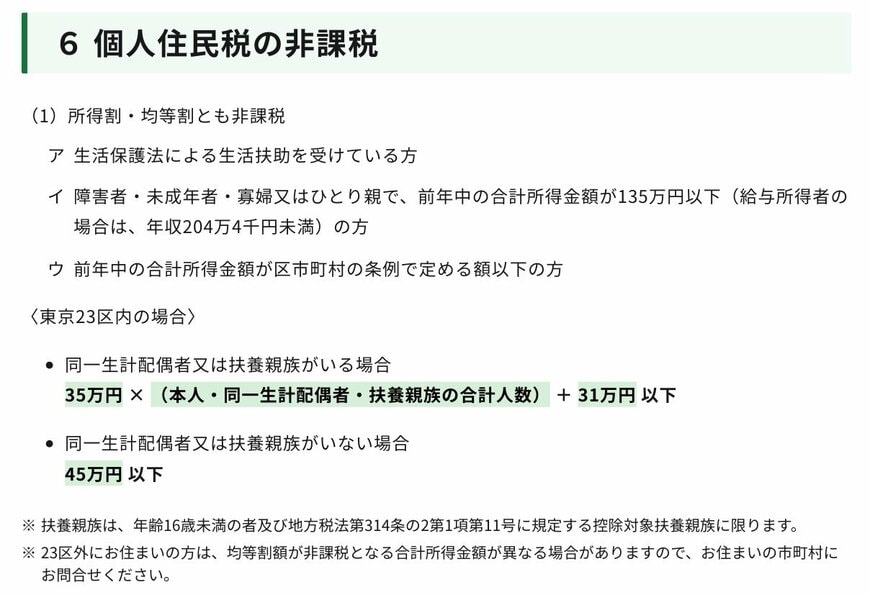

住民税非課税に該当するのは、以下の1〜3のいずれかに当てはまる人です。

- 生活保護法の規定による生活扶助を受けている

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下である

- 前年の合計所得金額が自治体により定められた基準額を下回っている

3の要件は自治体ごとに異なります。

例として、東京23区の基準額は以下のとおりです。

・同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者または扶養親族がいない場合

45万円以下

※扶養親族は、年齢16歳未満の者及び地方税法第314条の2第1項第11号に規定する控除対象扶養親族に限る

次章では、上記の条件を実際の収入ベースに置き換えた場合のボーダーラインについて詳しく解説します。