5. 【老後資金】高齢者の生活意識と「暮らしにあった資金計画」

今回のデータから、70代・二人以上世帯の貯蓄は中央値が1178万円であるものの、貯蓄ゼロから3000万円以上まで大きな格差(二極化)があることが分かりました。年金受給額も現役時代の働き方によって大きな個人差があり、高齢無職夫婦の家計では毎月約4.2万円の赤字を貯蓄の取り崩しで補っているのが実情です。

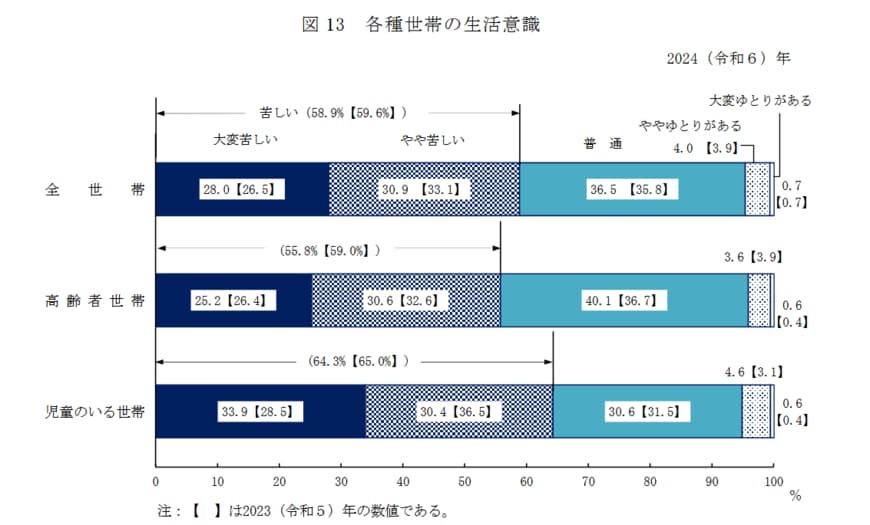

こうした厳しい家計状況を反映するように、厚生労働省の「国民生活基礎調査」による高齢者世帯の生活意識は以下のような結果になっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 高齢者世帯が感じる生活のゆとり

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

実に半数以上(55.8%)が日々の暮らしに経済的な厳しさを感じている一方で、経済的な余裕を実感できているシニア世帯はごく一握り(4.2%)しかいません。しかし、約4割を占める「普通」と答えた層が、決して余裕はないものの堅実に暮らす厚い中間層を形成していることも見えてきます。

老後の収入や蓄えには大きな個人差があります。だからこそ、平均値に惑わされず、持ち家か賃貸かといった住まいの条件や、健康状態に応じた「自分たちのための生活設計」を現役時代から早めに進めておくことが安心への第一歩となります。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

徳田 椋