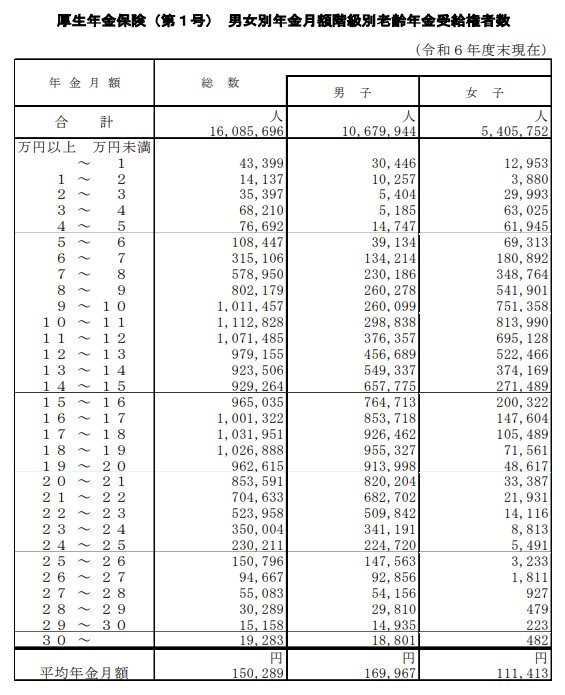

2. 厚生年金の受給額、月額30万円(2カ月で60万円)以上を受け取る人の割合は?

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含んだ厚生年金の平均受給月額は、男女合計で15万289円とされています。

それでは、実際の受給額はどのように分布しているのか見ていきましょう。

2.1 厚生年金受給額の分布。月額ごとの割合をチェック

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 20万円未満の割合:81.2%

- 30万円以上の割合:0.12%

特に注目すべきは、「月30万円以上」を受給している層の割合で、わずか0.12%に留まっています。

これは約800人に1人という水準であり、該当者がごく少数であることがうかがえます。

平均額が約15万円台であることを考慮すると、月額30万円を超える年金を受け取るのは、かなり例外的なケースといえるでしょう。

3. 知っておきたい年金の「額面」と「手取り」の差額

年金の金額を確認する際は、「額面」と「実際に受け取れる手取り額」が異なる点に注意が必要です。

老齢年金からは、住民税や介護保険料などが天引きされる場合が多く、通知された金額が全額そのまま支給されるわけではないのです。

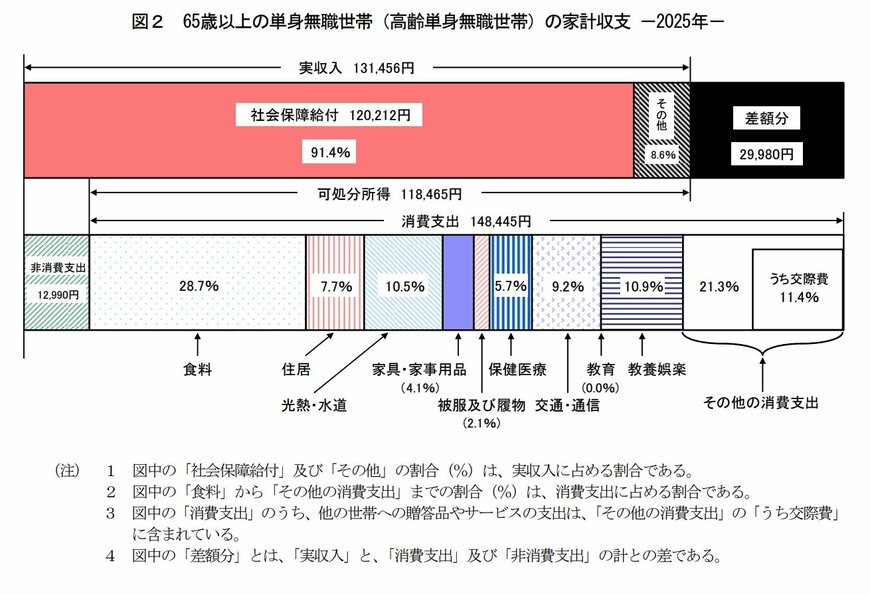

参考として、総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を見てみると、65歳以上の単身無職世帯において、実収入(額面)が13万1456円であるのに対し、可処分所得(手取り)は11万8465円となっています。

【65歳以上 単身無職世帯】

- 実収入:13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 非消費支出(税金・社会保険料):1万2990円

- 毎月の赤字額:2万9980円

このデータから、社会保険料や税金といった非消費支出として1万2990円が差し引かれていることがわかります。

そのうえ、消費支出は14万8445円にのぼり、結果として毎月の収支は2万9980円の赤字という状況です。

このように、額面の年金額だけで生活設計を立てるのではなく、実際に手元に残る金額や日々の支出とのバランスを総合的に考えることが大切です。

年金の支給額は「年金振込通知書」などで天引きの内容とともに確認できますので、受給が始まったら定期的に目を通しておくと安心です。