1. 減益着地でも株価は右肩上がり?東京エレクトロンの決算に見る「ねじれ」

東京エレクトロンが発表した2026年3月期の通期決算(確報値)は、投資家にとって少し複雑な内容でした。

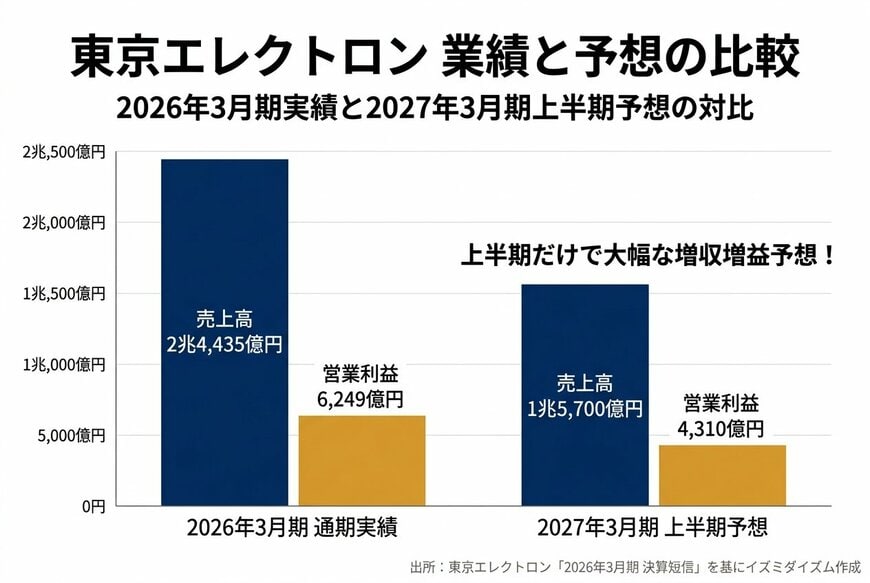

売上高は2兆4,435億円(前年同期比0.5%増)とほぼ横ばい、本業の儲けを示す営業利益は6,249億円(同10.4%減)と減益に着地しています。

一方で、最終的な利益である親会社株主帰属純利益は5,744億円(同5.6%増)と増益になるなど、数字に「ねじれ」が生じています。

前の期(2025年3月期)が営業利益で50%増、純利益でも50%近い増益という非常に強い数字だったことと比較すると、成長のペースが極端に鈍化しているように見えます。

インタビュアーからも「このまま頭打ちになってしまうのではないか」という疑問が投げかけられました。

しかし、泉田氏はこの不安は「新年度の業績予想を見ることで払拭できる」と指摘します。実際、東京エレクトロンの株価チャートを2016年から振り返ると、途中で大きな上下動(デコボコ)を繰り返しながらも、長期的なトレンドとしては力強い右肩上がりを続けています。

過去の業績が減速しているのに、なぜ市場は同社を買い向かうのでしょうか。それは、株式市場が「終わった過去の数字」ではなく、「これから先の未来の数字」を評価するメカニズムを持っているからです。

1.1 「半期のみ」の強気予想に込められた会社のメッセージ

泉田氏が注目したのは、同時に発表された次期(2027年3月期)の第2四半期(上半期)までの業績予想です。

ここには、売上高1兆5,700億円(前年同期比33.1%増)、営業利益4,310億円(同42.2%増)という、非常に強気な大幅増収増益の数字が並んでいます。つまり、直近の通期決算は減益だったものの、これからの半年間は再び急激な成長軌道に戻るという会社からの強いメッセージが示されているのです。

しかし、ここで一つの疑問が生じます。通常、本決算の発表時には「次の1年間(通期)」の業績予想を出す企業が多い中、東京エレクトロンはなぜ「上半期の半年分」しか予想を出さなかったのでしょうか。

【動画で解説】東京エレクトロン、なぜ減益でも株価は強い?

泉田氏はこの背景について、「会社が自信を持って見通しを出せないというところが背景にある」と分析します。

半導体製造装置のビジネスは、顧客からの受注に基づいて売上を見積もりますが、「半年先までは自信を持って出せるけれど、そこから先は分からない」という、半導体業界特有の事情があるといいます。

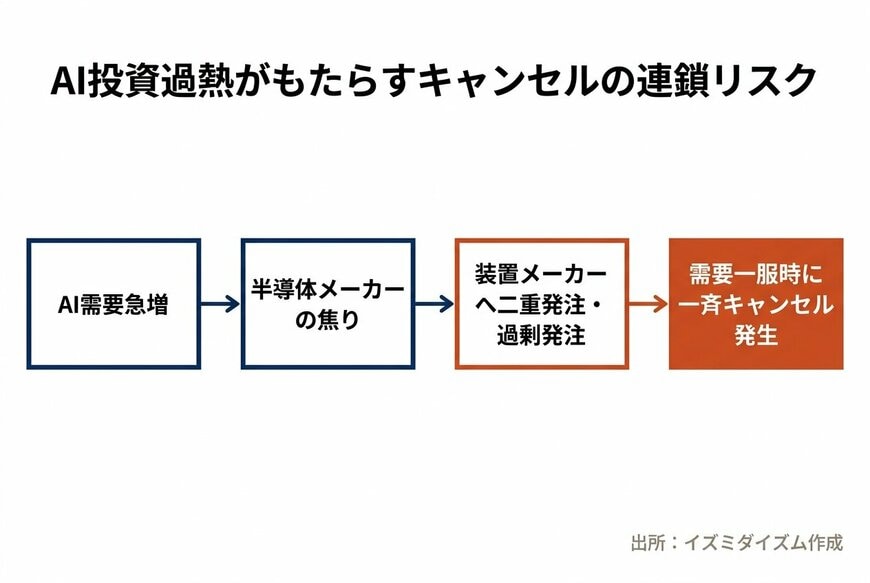

その最大の要因が、現在の「AI投資の過熱感」です。世界中のIT企業がAI向けのデータセンター建設に巨額の投資を行っていますが、会社側もこの状況を警戒していると泉田氏は読み解きます。

「設備投資が過熱することで、自分たちに機械が回ってこないと思うメーカーが、過剰に発注をかけてしまう」

つまり、半導体メーカーが製造装置を確実に確保するために、複数の装置メーカーに「二重発注」を行っているリスクがあるというのです。そして、この過熱状態には恐ろしい反動が待っています。

「『設備投資やらないぞ』と景気が冷え込んだり、『自分たちが見た通りではないぞ』ってなった瞬間に、設備投資の見通しを一気に下げるんで、その時に発注を一気にキャンセルしちゃうんですよね」

過去にも半導体業界ではこうした急激なキャンセルが発生した歴史があります。そのため、東京エレクトロンは下半期以降の不透明な需要を織り込まず、確実に見えている上半期の数字だけを発表するという慎重な姿勢をとったのだと泉田氏は解説します。

裏を返せば、この上半期の「大幅増収増益」という数字は、すでに受注が見えている極めて確度の高い数字だと言えるのです。

著者

金融・経済YouTubeチャンネル「イズミダイズム」

「イズミダイズム」は、株式会社モニクルリサーチが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命でポートフォリオマネージャーや証券アナリストとしての勤務経験のある元機関投資家の泉田良輔が、プロの視点で金融や経済に関する様々なニュースの解説や、資産形成に役立つトピックをお届けします。新NISAの開始やインフレを背景に、個人の資産運用への関心が高まる中、機関投資家と個人投資家の「視点の違い」や、経済ニュースの裏側にある「構造」をロジカルに解説します。(最新更新日:2026年1月30日)

監修者

株式会社モニクルリサーチ

代表取締役/日本証券アナリスト協会認定アナリスト(CMA)

株式会社モニクルリサーチ代表取締役。その他に株式会社モニクル取締役COO、株式会社モニクルフィナンシャル取締役COOも務める。LIMO&ファイナンス編集長。東京科学大学大学院非常勤講師。日本証券アナリスト協会認定アナリスト(CMA)。慶應義塾大学大学院システムデザイン・マネジメント研究科修了(同研究科最優秀賞受賞)

1. 経歴

2013年に株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)を原田慎司(現同社取締役)らとともに共同創業。2013年に個人投資家向け金融経済メディア「Longine(ロンジン)」を立ち上げ、編集長に就任。Longineの立ち上げの経緯はBloombergにおいて「体力勝負アナリスト辞めます、元外資マン個人に長期投資指南」として掲載され大きな反響を呼ぶ。投資情報のサブスクモデルを確立する。その後、株初心者向けネットメディア「株1」、2015年にはくらしとお金の経済メディア「LIMO」の前身となる「投信1」を立ち上げる。2026年6月に専門家と実務家が情報発信をする金融経済ニュースサイト「LIMO&ファイナンス」を立ち上げ編集長に就任。

それ以前は、日本生命・国際投資部で外国株式ファンドマネージャー、フィデリティ投信・調査部や運用部にて10年に渡ってインターネット、電機(半導体・民生・産業エレクトロニクス)、機械(ロボットやセンサー企業中心)といったテクノロジーセクターの証券アナリストや中小型株ファンドのアシスタント・ポートフォリオ・マネージャー(最年少で就任)として従事。

2. 専門・研究領域

慶応義塾大学商学部卒業。国際金融及びコーポレート・ガバナンスを専攻。アジア通貨危機、昭和金融恐慌などの金融パニックのメカニズムを金融政策や金融機関への規制の観点から研究。それらの内容は「昭和金融恐慌からの教訓 平成恐慌になにをどう生かすべきか」(三田商学研究学生論文集)として発表。

3. 著書

・『機関投資家だけが知っている「予想」のいらない株式投資』(ダイヤモンド社)

・『テクノロジーがすべてを塗り変える産業地図』(クロスメディア・パブリッシング)

・『銀行はこれからどうなるのか』(クロスメディア・パブリッシング)

・『Google vs トヨタ 「自動運転車」は始まりにすぎない』(KADOKAWA)

・『日本の電機産業 何が勝敗を分けるのか』(日本経済新聞出版社)

4. 寄稿や講演他

「日経BizGate」での連載「泉田良輔の新・産業鳥瞰図」や「現代ビジネス」、「東洋経済オンライン」、「プレジデント」などへの寄稿や対談も多数。対談記事例としては「【未来予想】ブロックチェーン革命が、「半沢直樹」の世界に終わりを告げる」や「【未来予想】アマゾンとビットコインが、次世代の「銀行」になる理由」(いずれもNewsPicks)、「米独に遅れる日本の自動運転、自動車も電機の二の舞に?」(週刊ダイヤモンド)。海外ジャーナリストからインタビューされることも多く、Financial TimesやThe Economist、Bloombergにおいて自動車や金融業界についての国内外産業動向コメントも発信している。

講演会や動画での情報発信も盛んに行っており、NewsPicksのTHE UPDATE、日経ビジネススクール、慶應丸の内キャンパス、慶應義塾SDM、アカデミーヒルズなどでも講義を行う。またNewsPicksのNewSchoolではプロジェクトリーダーとして「本当に初心者のための資産運用」を開催。

最終更新日:2026年6月26日