2026年度の年金額は引き上げとなりました。モデルケースでは増額があるものの、手取りベースでは変化を感じにくい可能性もあります。

これは、税金や社会保険料が差し引かれ、増額分がそのまま手元に残らないためです。また、厚生年金の有無や加入期間によって受給額には差があり、同じ年齢でも受け取れる金額は異なります。

本記事では、2026年度の年金改定の内容とあわせて、年代別の受給額の実態を紹介します。

1. 【2026年度の年金額改定】国民年金+1.9%・厚生年金+2.0%

2026年度の年金額は、前年度から引き上げとなっています。

2026年1月23日の厚生労働省「令和8年度の年金額改定についてお知らせします」の発表によると、改定率は以下のとおりです。

- 国民年金(基礎年金):+1.9%

- 厚生年金(報酬比例部分):+2.0%

これにより、2026年度の年金の受給額は次のように増額されます。

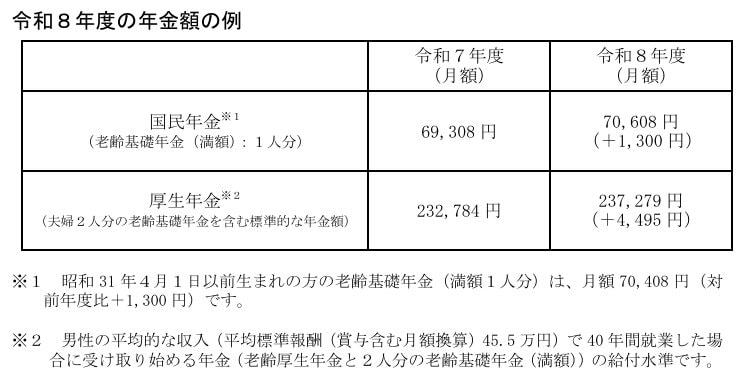

【2026年度年金額(月額)】

- 国民年金(1人分):7万608円

- 厚生年金(夫婦2人分※):23万7279円

※厚生年金は男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業したケース」のモデル額

国民年金は約1300円、厚生年金は約4500円の増額となります。