3. iDeCoの最新シミュレーション「月いくらで30年後どうなる?」4パターンで試算!

それでは、実際にiDeCoで運用するとどれくらいの資産が築けるのか、4つの掛金パターンで30年運用した場合の資産額を試算します。2026年4月1日に厚生労働省「公的年金シミュレーター」で追加されたiDeCoの試算機能をもとにシミュレーション結果をみていきましょう。

【前提条件】

- 会社員(企業年金なし)

- 想定利回り(年率):5%(複利)

- 対象期間:30年間

- 受取時の課税は考慮せず、運用結果のみを比較

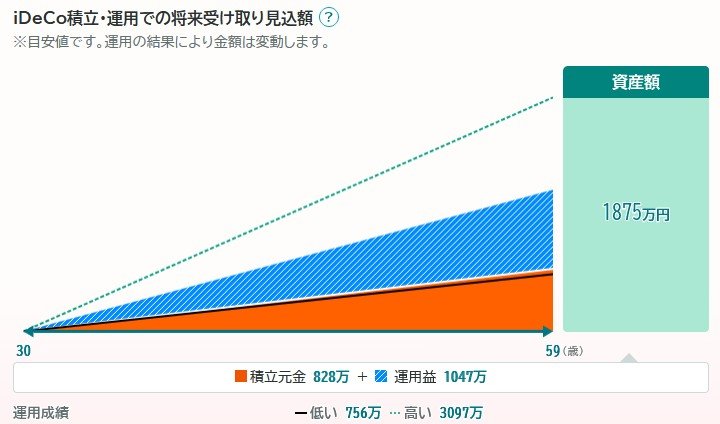

3.1 《掛金別シミュレーション結果》30年後の資産額

- 月5000円:約408万円(元本180万円+運用益約228万円)

- 月1万円:約815万円(元本360万円+運用益約455万円)

- 月2万円:約1631万円(元本720万円+運用益約911万円)

- 月2万3000円(会社員上限):約1875万円(元本828万円+運用益約1047万円)

※上記は一定の利回りで運用できた場合の試算であり、実際の投資成果を保証するものではありません。運用商品によっては元本割れのリスクを伴う場合があります。

月々の積立額がそのまま将来の資産額に直結するため、家計に余裕があれば無理のない範囲で掛金を増やすほど、老後に手にできる金額も大きくなります。

なお、上記は運用益のみの試算で、実際にはiDeCo固有の所得控除メリットが加わります。たとえば年収500万円(所得税率10%・住民税率10%)で月2万円を積み立てる場合、年4万8000円の所得税・住民税が軽減され、30年累計で144万円の節税効果が得られます。