2. なぜ「一律給付」から「給付付き税額控除」へ?新制度が検討される3つの理由

迅速な支援が求められる一方で、政府が新たな制度設計に力を入れる背景には、日本の税制全体を見直すという意図があります。

ここでは、給付付き税額控除が重要視される主な理由を3つのポイントに分けて解説します。

2.1 理由1. 一時しのぎではない「継続的な支援」を目指すため

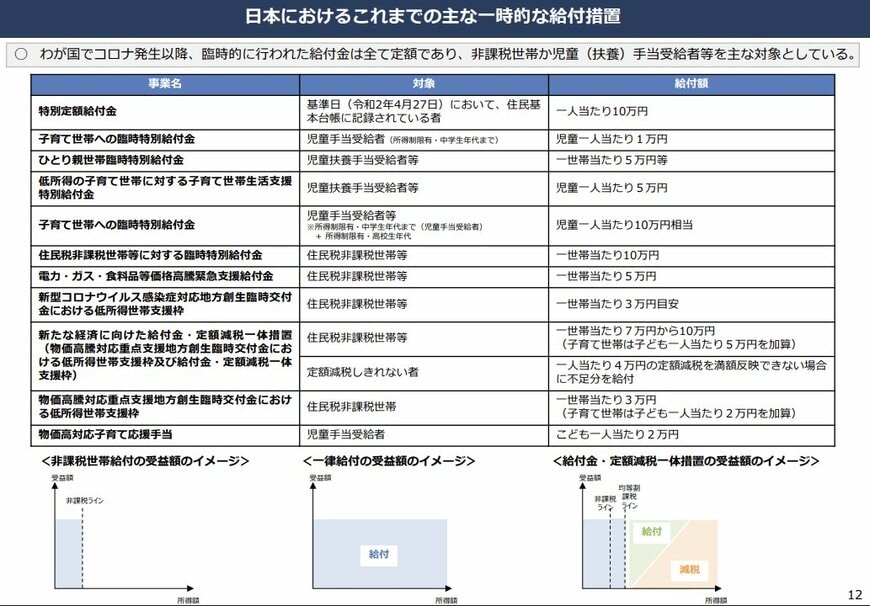

コロナ禍を経て、日本では非課税世帯や児童手当の受給世帯などを対象に、数々の臨時給付金が支給されてきました。

こうした現金給付は、スピーディーに支援を届けられ、家計へのプラス効果を実感しやすいという利点があります。

しかし、その多くは一時的な措置であり、支援の継続性という点では課題が残りました。

さらに、支援の緊急性が低い高所得層にも一律で支給されることがあり、財源の有効活用や制度の持続可能性について問題点が指摘されていました。

2.2 理由2. 従来の減税ではカバーしきれなかった低所得層を支援するため

これまでの所得税減税は「所得税を納税していること」が前提でした。そのため、所得税が非課税の世帯は減税の恩恵を受けられないという問題がありました。

言い換えれば、所得が低く納税額がゼロの世帯ほど、減税によるメリットを享受しにくい構造だったのです。

給付付き税額控除は、税額控除で引ききれなかった分を現金で給付する仕組みです。

この仕組みにより、所得税の納税額が0円の世帯でも、定められた支援額を受け取ることが可能になります。

従来の減税では支援が届きにくかった低所得層をカバーできる上、所得がある層は減税という形で恩恵を受けられるため、より幅広い層を対象とした制度といえます。

2.3 理由3. 消費税の負担が重い低所得層の「逆進性」を緩和するため

消費税は、所得が低い人ほど収入に占める税負担の割合が大きくなる「逆進性」という性質を持っています。

負担感のイメージ

- 年収1000万円の世帯:100万円の消費で税負担は10万円(収入の1%)

- 年収300万円の世帯:100万円の消費で税負担は10万円(収入の約3.3%)

このように、消費額が同じでも、収入によって税負担の重さが異なってきます。

給付付き税額控除には、低所得層が支払った消費税の一部を、後から補填するような役割が期待されています。

これによって消費税による負担の不公平感を和らげ、税の再分配機能を強化することが、制度導入の目的の一つとなっています。

3. 給付付き税額控除はいつから?今後の導入見通しと家計への影響

「減税」と「現金給付」を組み合わせた給付付き税額控除は、従来の制度では支援が届きにくかった低所得世帯や非課税世帯にも目を向けた新しい仕組みとして、大きな注目を集めています。

特に、所得税の納税額が少ない、あるいはゼロの世帯でも現金給付の対象となる可能性がある点は、この制度の重要なポイントです。

また、これまでの一律給付と違い、所得の状況に応じて支援内容を変えられるため、「本当に支援を必要とする世帯へ重点的に届ける」という目的も持っています。消費税の逆進性対策としての効果を期待する声もあり、今後の具体的な制度設計に注目が集まります。

2026年5月時点では、導入時期や具体的な給付内容などはまだ調整中ですが、物価高騰への対策や家計支援の一環として議論は継続されています。

今後の政府の方針や税制改正の動きを注視し、ご自身の家計にどのような影響があるかを確認していくことが大切です。

※当記事は再編集記事です。

参考資料

- 内閣官房「給付付き税額控除の制度設計に向けて」

- 財務省「資 料(諸外国の制度について)」

- 厚生労働省「給付付き税額控除の概要(例)」

- 国税庁「給付付き税額控除制度の執行上の課題について」

- 首相官邸「政府与党連絡会議」

- 首相官邸「社会保障国民会議」

- LIMO「非課税世帯は現金給付へ?「給付付き税額控除」はいつ始まるのか|減税と給付を組み合わせた新制度を解説」

マネー編集部社会保障班