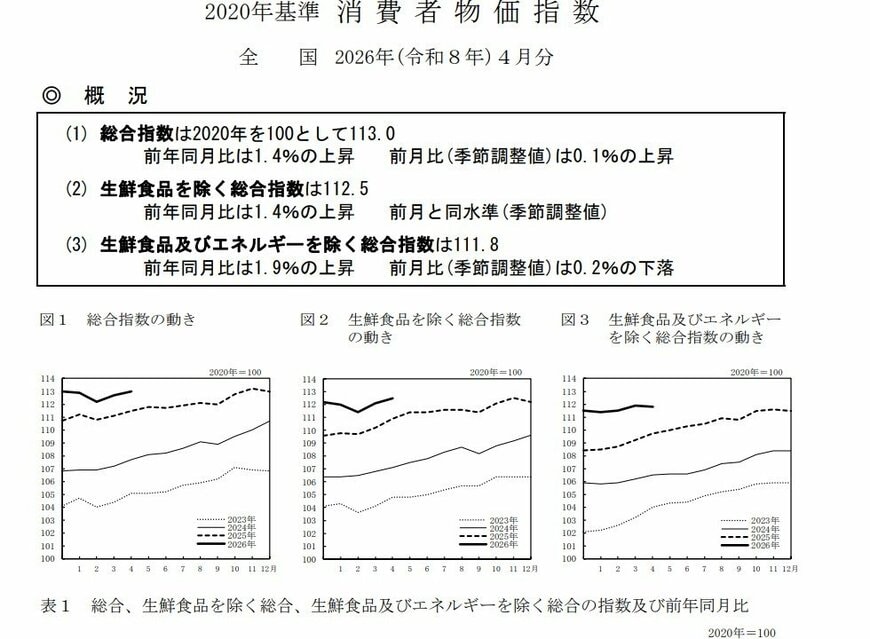

総務省が2026年5月に公表した「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」によると、物価上昇の流れは現在も続いています。

- 総合指数は2020年を100として113.0…前年同月比は1.4%の上昇

- 生鮮食品を除く総合指数は112.5…前年同月比は1.4%の上昇

- 生鮮食品及びエネルギーを除く総合指数は111.8…前年同月比は1.9%の上昇

全体の上昇率自体は以前よりやや落ち着きつつありますが、日常生活に身近な商品やサービスでは、依然として値上がりが続いています。

たとえば、チョコレートやコーヒー豆、調理カレーといった食品分野で価格上昇が続いているほか、携帯電話の通信料や宿泊料、さらには火災・地震保険料の引き上げなど、サービスや居住関連でも値上げの動きがみられ、家計への負担感は幅広い項目に及んでいます。

こうした物価上昇は、日々の生活費だけでなく、将来必要となる老後資金にも影響を与える可能性があります。そのため、「預貯金だけでは資産価値が目減りするのではないか」と考え、資産運用に関心を持つ人も増えています。

そのなかで注目されている制度のひとつが、2024年から始まった「新NISA」です。

新NISAでは、投資で得た利益に通常かかる約20%の税金が非課税となるため、長期的な資産形成を進めやすい仕組みとなっています。ただし、投資には価格変動による元本割れリスクもあるため、制度の特徴や注意点を理解したうえで活用することが重要です。

本記事では、新NISAの基本的な仕組みを整理しながら、「毎月10万円を15年間積み立て、その後さらに15年間保有した場合」に資産がどの程度まで増える可能性があるのかを、想定利回り3%でシミュレーションしてみます。

さらに比較として、「毎月3万円を40年間積み立てたケース」についても見ていきましょう。

1. 新NISA制度の基本と押さえておきたいポイントを整理

2024年に制度改正が行われた「新NISA」は、投資による利益を非課税で保有できる制度を大幅に拡充した仕組みです。

従来制度と比べて年間投資枠が拡大され、非課税で保有できる期間も無期限化されたことで、長期的な資産形成に取り組みやすくなった点が大きな特徴です。

制度は主に「成長投資枠」と「つみたて投資枠」の2つで構成されており、投資目的や運用スタイルに応じて使い分けたり、併用したりすることができます。

1.1 新NISA「成長投資枠」

成長投資枠は、個別株式や幅広い投資信託など比較的自由な商品を対象とした枠です。

- 年間投資上限額:240万円

- 非課税で保有できる期間:無期限

- 投資対象:上場株式、ETF、投資信託など

短期売買から長期保有まで幅広い運用スタイルに対応しており、積極的に資産成長を目指したい人向けの制度となっています。

1.2 新NISA「つみたて投資枠」

つみたて投資枠は、積立に適した一定の条件を満たす投資信託などを対象とした枠です。リスクを抑えながら長期間積み立てたい人に適しています。

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象:長期・積立・分散投資に適した投資信託、ETF

毎月コツコツ積み立てることを前提に設計されており、相場の短期的な値動きに左右されにくい点も特徴です。

非課税保有枠の上限と使い方

新NISAでは、生涯で利用できる非課税保有限度額が1800万円まで設定されています(うち成長投資枠は最大1200万円)。

この範囲内であれば、「成長投資枠」と「つみたて投資枠」を組み合わせて活用することが可能です。

さらに、保有商品を売却した場合、その取得価額分の非課税枠は翌年以降に再利用できます。ライフステージや家計状況の変化に合わせて、柔軟に資産配分を見直しやすい点も、新NISAの大きな特徴といえるでしょう。

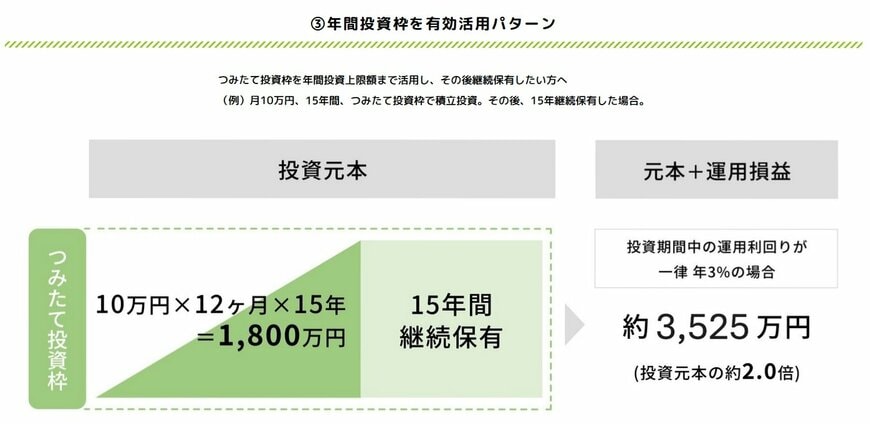

2. 【新NISA】毎月10万円×15年間ひたすら積み立て→最終的な資産はいくらになる?

投資には元本割れのリスクがある一方で、長期間積み立てを続けることで、資産形成につながる可能性があります。

ここでは、つみたて投資枠を活用し、金融庁「NISAの活用事例」を参考に、次の条件でシミュレーションしたケースを確認してみましょう。

2.1 月10万円×15年間積立投資し、その後15年間継続保有(一律年利3%で運用)

- 約3536万円(元本1800万円)

つみたて投資枠の年間上限は120万円であるため、毎月10万円ずつ積み立てることで制度上限を活用できます。これを15年間継続すると、非課税保有限度額である1800万円に到達します。

さらに、その後15年間継続保有し、年利3%で運用できた場合、最終的な資産額は約3536万円になる試算です。

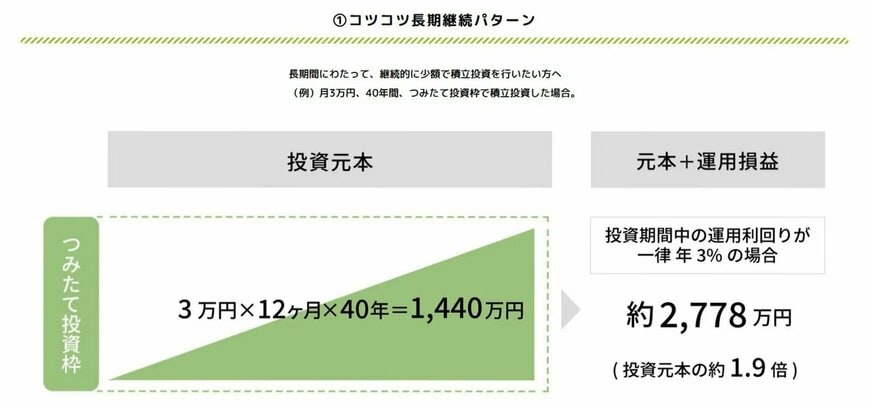

3. 月10万円は厳しい?「毎月3万円×40年間」積み立てたケースと比較

ただし、「毎月10万円の積立は現実的に難しい」と感じる人も少なくないでしょう。そこで次に、毎月3万円を40年間積み立てたケースについても見ていきます。

3.1 月3万円×40年間(一律年利3%で運用)

- 約2778万円(元本1440万円)

毎月3万円であれば、日々の家計を見直すことで捻出しやすい金額と言えます。

こちらも年利3%で運用できたと仮定した場合の試算ですが、40年間(元本1440万円)コツコツと積み立てを継続することで、最終的な資産額はおよそ2778万円になると見込まれます。

毎月の負担は少なくても、40年という「時間」を最大限に味方につけることで、元本の約2倍近くまで資産を増やせる可能性があるのです。

投資にはリスクが伴いますが、制度を理解したうえで活用できれば、老後資金づくりにおける有力な選択肢のひとつになるでしょう。

4. 【投資の基本】まずは自分の「リスク許容度」を知ろう

新NISAなどを活用して積立投資を始める際、必ず考えておきたいのが「どの程度の値動きまでなら受け入れられるか」という「リスク許容度」です。

リスク許容度とは、保有する資産が一時的に値下がりしたときに、家計面や精神面でどれだけ耐えられるかを示す目安のことです。「10%下落しても長期運用だから平気」という人もいれば、「5%下がっただけで不安で眠れない」という人もいます。

リスク許容度は、主に次のような要素によって変わります。

- 年齢や運用期間:長期間の運用ができる(若い)ほど、一時的な下落から回復する時間を確保しやすい。

- 収入・余裕資金の有無:日々の生活費やいざという時の予備資金が手元にあるほど、リスクに耐えやすい。

- 投資経験・性格:値動きに対する精神的な耐性は人それぞれ異なる。

具体的には、「もし投資資産が20%下落した場合、自分の生活や気持ちにどの程度影響があるか」を想像してみると、リスク許容度を考えるヒントになります。

「もし自分の資産が20%減ったら、生活や気持ちにどんな影響が出るか?」を具体的に想像したり、金融機関が提供するリスク許容度診断ツールを活用したりして、自分の傾向を客観的に把握しておきましょう。

あらかじめ許容度を知っておくことは、「相場が下がって慌てて売ってしまった」「自分に合わない商品を選んでしまった」といった失敗を防ぐための重要なステップです。

5. 老後に資産をどう使う?「取り崩し期」と4%ルールの考え方

新NISAの話題では「どう増やすか」にばかり注目が集まりがちですが、老後を迎えると「どう使うか」が同じくらい重要になります。老後資金は、積み立てて終わりではありません。

退職後は、公的年金だけで不足する生活費を、貯蓄を取り崩しながら補っていく「取り崩し期」に入ります。実際、家計調査データを見ても、75歳以上のシニア夫婦世帯は年金だけでは生活費をカバーしきれず、毎月平均でおよそ2万7000円を貯蓄の取り崩しで補っている(赤字家計となっている)実態があります。

その際、資産を少しでも長持ちさせるための目安としてよく知られているのが「4%ルール」です。

5.1 老後資産の目安として知られる「4%ルール」

4%ルールとは、「毎年、資産残高の4%以内で少しずつ取り崩せば、長期間資産が枯渇しにくい」という考え方です。

たとえば、

- 2000万円 → 年80万円(月約6万6000円)

- 3000万円 → 年120万円(月10万円)

程度を取り崩すイメージになります。

老後は年金が収入の柱になりますが、そこに毎月数万円を資産から補填する形を想定すると、生活設計を考えやすくなります。

5.2 一括で使うより「少しずつ取り崩す」考え方

老後資金は、一度に大きく使うよりも、毎月一定額を少しずつ取り崩す方法が基本になります。

- 年金不足分だけ補う

- 医療費や介護費に備える

- 相場下落時の売却を避ける

といった形で、資産寿命を長く保ちやすくなるためです。

特に長寿化が進む現在は、「どれだけ増やせるか」だけでなく、「何年持たせられるか」という視点が重要になっています。

5.3 4%ルールをそのまま当てはめるのは注意も必要

ただし、4%ルールは海外市場の長期データをもとにした考え方であり、日本でも必ず通用するとは限りません。実際には、

- 年金額

- 持ち家か賃貸か

- 医療・介護費

- 夫婦か単身か

によって必要な生活費は大きく変わります。そのため、「4%なら安心」と考えるのではなく、自分の家計で毎月いくら不足するのかを把握することが大切です。

5.4 「増やす」だけでなく「使いながら守る」視点へ

資産形成では、「どの商品に投資するか」に目が向きがちです。しかし老後に近づくほど重要になるのは、「資産をどう取り崩し、どう長持ちさせるか」です。

新NISAは資産形成を支える制度ですが、最終的には「老後の生活費としてどう使うか」まで含めて考えることで、より現実的なライフプランにつながっていくでしょう。

6. 新NISAを始める前に知っておきたいデメリットと注意点

新NISAを活用する際は、制度のメリットだけでなく、あらかじめ理解しておきたい注意点にも目を向ける必要があります。

新NISAでは、年間投資枠の拡大や非課税期間の無期限化など、従来制度よりも使いやすい仕組みに改正されました。その一方で、長期間にわたって資産を運用していく前提になるため、自分自身のリスク許容度を確認し、将来的な売却タイミングについても考えておくことが重要です。

積立投資を続けていく中では、相場が大きく下落する局面に直面する可能性もあります。実際、株式市場は長期的に成長してきた一方で、短期的には急落を繰り返してきた歴史があります。

そのため、積立投資の特徴や価格変動リスクを理解したうえで、「値下がりしたときにどのように対応するか」を事前にイメージしておくことが大切です。

また、どの商品を選ぶかも重要なポイントになります。金融庁が公表している「つみたて投資枠対象商品届出一覧」(2026年5月25日最終更新)によると、対象商品は継続的に見直しや追加が行われており、現在は300本を超える商品が対象となっています。

選択肢が多い分、「何となく人気だから」という理由だけで選ぶのではなく、長期間安心して保有できるか、自分の運用方針に合っているかを確認しながら選ぶことが重要です。

さらに、NISA口座では通常の課税口座と異なり、「損益通算」ができない点にも注意が必要です。たとえば、別の口座で利益が出ていても、NISA口座内で発生した損失と相殺することはできません。

加えて、損失を翌年以降へ繰り越す「繰越控除」も利用できないため、こうした税制上の特徴についても理解しておく必要があります。

7. まとめにかえて:自分に合ったペースで「長く続ける」ことが大切

10万円を短期間で積み立てる方法も、3万円を長期間積み立てる方法も、新NISAを活用した積立投資は、時間を味方につけることで、私たちの長期的な資産形成を力強く後押ししてくれます。

一方で、投資において「始めること」と同じくらい大切なのが、「無理なく続けられること」です。

最初から毎月の積立額を大きくしすぎると、相場が下落した際に不安になり、途中でやめてしまう原因になりかねません。日々の生活費や、いざという時のための預貯金はしっかりと確保したうえで、「余裕資金の範囲内」で取り組むことが、長く運用を続けるための最大のポイントです。

もちろん、「投資をしない(現金で持っておく)」という選択肢もあります。 しかし、ここまで見てきた長引く物価上昇が示す通り、お金を取り巻く環境は常に変化しており、預貯金だけで資産価値を守り切ることは簡単なことではないでしょう。

新NISAのような税制優遇制度について基本的な知識を持ち、将来の自分を守るための「判断材料」を増やしていく視点を持っておきたいものです。