5. 働き方の違いで年金額はどう変わる?ライフコース別モデルケース

年金の受給額は個人差が大きいため、平均額だけでは実態を把握しにくい面があります。

そこで、「将来、自分がどのくらいの年金をもらえるのか」を考える際の参考として、ライフコース別の目安額を紹介します。

厚生労働省が2026年1月23日に公表した資料「多様なライフコースに応じた年金額の例」を基に確認していきます。

この資料では、年金の加入歴を5つのパターン(男性2つ、女性3つ)に分類し、それぞれの年金額の概算が示されています。

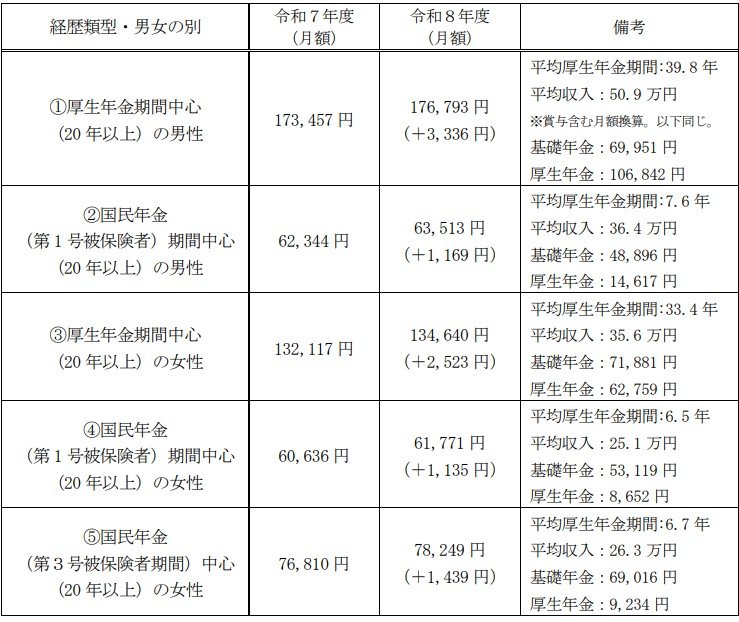

5.1 モデルケース1:主に厚生年金に加入していた男性

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(※賞与を含む月額換算。以下同じ)

- 基礎年金:6万9951円

- 厚生年金:10万6842円

5.2 モデルケース2:主に国民年金(第1号)に加入していた男性

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

5.3 モデルケース3:主に厚生年金に加入していた女性

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

5.4 モデルケース4:主に国民年金(第1号)に加入していた女性

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

5.5 モデルケース5:主に国民年金(第3号)に加入していた女性

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのモデルケースから、厚生年金への加入期間の長さや現役時代の平均収入が、老後の年金月額に大きく関わってくることがわかります。

特に、現役のときに国民年金と厚生年金のどちらを主として加入していたかによって、受給額が大きく変わる点に注目です。

6. 国民年金の受給額を増やす方法「付加年金」とは?

働き方が多様化している現代において、フリーランスや自営業といった、厚生年金に加入しない働き方を選択する人も増えています。

しかし、そうした働き方の場合、老後に受け取れる年金は国民年金のみとなり、受給額が少なくなりがちです。

そこで、国民年金の受給額を増やすための一つの方法として、「付加保険料の納付」について解説します。

付加年金とは、定額の国民年金保険料(2026年度は月額1万7920円)に加えて「付加保険料(月額400円)」を納めることで、将来受け取る年金額を増やすことができる制度です。

6.1 付加保険料を納付できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

6.2 付加保険料を納付できない人

- 国民年金保険料の納付が免除(法定免除、全額免除、一部免除)または猶予(納付猶予、学生納付特例)されている方

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は、同時に加入することができます。

ただし、iDeCoの掛金によっては併用できないケースもあるため、事前に確認しておくとよいでしょう。

6.3 シミュレーション:20歳から60歳まで付加保険料を納めた場合

仮に、20歳から60歳までの40年間(480カ月)、付加保険料を納め続けたケースでシミュレーションをしてみます。

65歳以降に受け取れる「付加年金額」は、「200円 × 付加保険料を納付した月数」で計算することが可能です。

- 40年間に納付した付加保険料の総額:19万2000円(400円 × 480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円 × 480カ月)

40年間で納めた付加保険料の合計は19万2000円です。

一方で、毎年9万6000円が年金に上乗せして支給されるため、単純に計算すると2年間で元が取れることになります。

7. まとめ

この記事では、公的年金の基本的な仕組みから、実際の平均受給額、さらに働き方による違いまで幅広く解説しました。

年金の額は、現役時代の加入状況や収入によって一人ひとり大きく異なることがご理解いただけたかと思います。

ご自身の将来の年金額をより正確に把握するには、日本年金機構から毎年届く「ねんきん定期便」や、公式サイトの「ねんきんネット」で確認することが重要です。

これらの情報を基に、ご自身のライフプランに合った資金計画を立ててみてはいかがでしょうか。

また、今回紹介した付加年金のように、将来の受給額を増やすための制度もありますので、ご自身の状況に応じて活用を検討してみるのも一つの方法です。

ゆとりのあるセカンドライフを送るためにも、まずはご自身の年金について正しく理解することから始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 日本年金機構「国民年金付加年金制度のお知らせ」

- 日本年金機構「年金振込通知書は、年金支払月に必ず送付されますか。」

- 日本年金機構「改定後の年金額のお知らせ(年金額改定通知書)は、いつ送付されますか。」

- LIMO「「年金振込通知書」が6月4日から順次発送《厚生年金+国民年金》6月15日は年金支給日「いまどきシニア世代」の平均年金月額を一覧で確認」

マネー編集部年金班