3. 個人向け国債の注意点

多くのメリットがある一方で、注意が必要な点もあります。

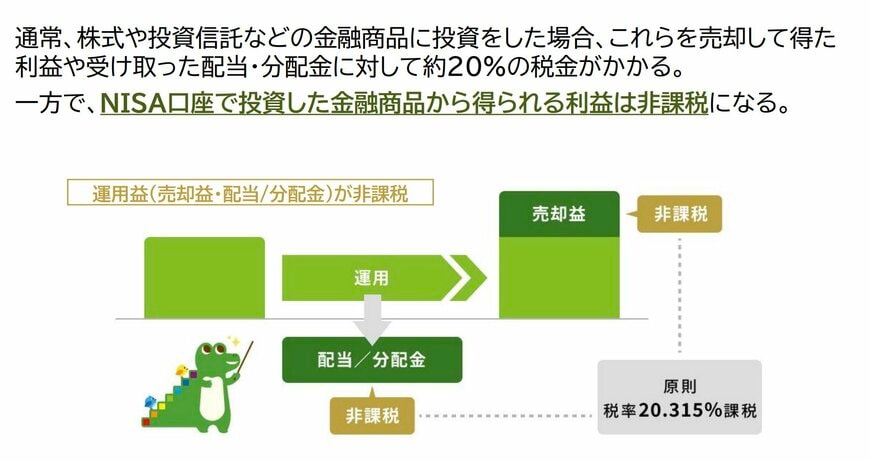

3.1 利息には税金がかかる

個人向け国債は「NISA口座」では購入することができないため、今回のシミュレーションでも記載した通り、受け取る利益に対して約20.315%の税金がかかります。

金融機関等で国債の「金利」として記載されている利率は基本的に「税引前の利率」であるため、実質的な手取り額を見積もる場合はその点に注意が必要です。

3.2 インフレリスクに適応できない可能性がある

個人向け国債は、元本保証があるうえで一定の利息を受け取れるため、安全性を重視した資産運用の選択肢の一つです。

一方で、得られる利息は大きくないため、資産を大きく増やすことを目的とした商品ではありません。なお、「変動10年」タイプは、実勢金利に応じて半年ごとに適用利率が見直される仕組みとなっています。

資産運用を考える際は、目的やリスク許容度に応じて、ほかの金融商品とあわせてバランスを検討することも重要です。