日々の暮らしの中で、物価の上昇とともに気になるのが住宅ローンの金利動向ではないでしょうか。長らく続いてきた低金利環境に変化の兆しが見え始め、現在変動金利で借り入れをしている方や、これから住宅購入を検討している方にとって、将来的な返済額の増減は家計を左右する重要な関心事です。

もし、将来的に金利が上昇した場合、具体的に毎月の住居費にはどのような影響が出るのでしょうか。今回は、ローン残高3,000万円のモデルケースを用い、金利が1%上昇した際の返済額の変化を具体的に算出しました。冷静に将来の計画を立てるための参考にしてください。

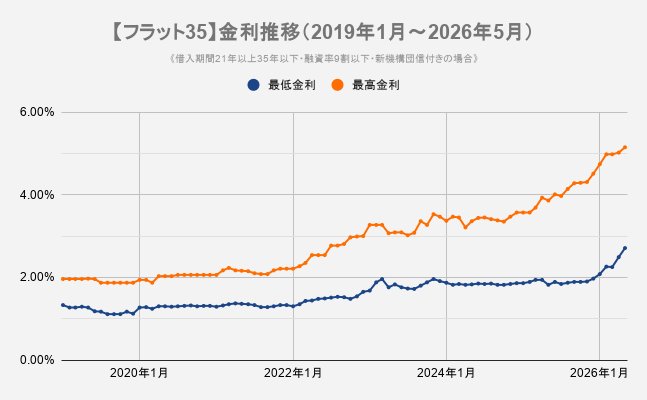

1. 固定金利(フラット35)の現状と推移

住宅ローンの指標の一つである固定金利の代表格「フラット35」の金利水準は、市場金利の動向を反映し、ここ数年で緩やかな上昇傾向にあります。変動金利に先行して動く性質がある固定金利の推移を見ることで、将来的な金利環境を予測する一つの目安となります。

かつての歴史的な低水準と比較すると、わずかずつではありますがベースが上がっており、固定金利での借り換えや新規借り入れを検討する際には、こうした推移を適時確認することが欠かせません。変動金利を利用している場合も、この動きは無関係ではなく、金利上昇の可能性を視野に入れた家計管理が求められる局面といえるでしょう。

2. 残高3,000万円の場合、月々の返済額がいくら増えるかシミュレーション

2/2

LIMO編集部作成

それでは、具体的に金利が上昇した場合の返済額の変化を見ていきましょう。以下の条件で試算を行いました。

- ローン残高:30,000,000円 (3,000万円)

- 残り返済期間:20年

- 現在の金利:0.5%

- 金利上昇幅:+1%

- 現在の月々返済額:131,380円

- 上昇後の月々返済額:144,764円

- 月々の負担増:13,383円

- 返済額の上昇率:10.2%アップ

シミュレーションの結果、金利が1%上昇することで月々の返済額は13,383円増加し、率にして10.2%のアップとなります。

毎月1万3,000円以上の負担増は、年間で換算すると約16万円の支出増を意味します。

これは多くの家庭において、教育費やレジャー費、食費などの予算配分を見直す必要が出てくる金額といえるのではないでしょうか。

3. 知っておきたい「5年ルール」と「125%ルール」の仕組みと注意点

変動金利型の住宅ローンの多くには、金利が上昇しても急激な返済額の増加を抑えるための仕組みが備わっています。

それが「5年ルール」と「125%ルール」です。

3.1 返済額を維持する5年ルール

5年ルールとは、金利が上昇しても5年間は毎月の返済額を据え置く仕組みです。しかし、この期間中も金利自体は上昇しているため、返済額の内訳が変化し、元金の減りが遅くなる点に注意が必要です。

3.2 上昇幅を抑える125%ルール

125%ルールは、5年後の改定時に返済額が増える場合でも、それまでの返済額の1.25倍(125%)までを上限とするルールです。急な負担増を避けるメリットがある一方、本来支払うべき利息が支払いきれなくなる「未払利息」が発生するリスクをはらんでいます。

これらのルールの有無等は金融機関により異なります。

また「支払いを先送りにしている」だけであり、負債が減っているわけではないという客観的な事実を認識しておくことが大切です。

4. まとめ:金利上昇に備えた冷静な家計の点検を

住宅ローンの金利上昇は、長期にわたる家計管理において想定しておくべき事象の一つです。今回のシミュレーションが示す通り、わずかな金利差が月々の支払いに少なくない影響を及ぼします。

まずは現在の契約内容とローン残高を再確認し、もし金利が上がった場合に家計のどこで調整が可能かをシミュレーションしておくことが推奨されます。具体的な対策としては、余裕資金がある場合の「繰り上げ返済」による元本削減や、より有利な条件への「借り換え」の検討、あるいは家計の見直しによる予備費の確保などが挙げられます。

金利動向に一喜一憂するのではなく、複数の選択肢を冷静に比較検討することが、将来にわたる安心した暮らしを守ることにつながります。

【免責事項】

本記事は情報の提供を目的としており、特定の金融商品の勧誘や売買を推奨するものではありません。シミュレーション結果は概算であり、実際の返済額は金融機関や契約条件により異なります。詳細については必ず各金融機関にご確認ください。