新年度の慌ただしさも少し落ち着いた頃かもしれませんが、物価上昇の長期化で家計への影響は依然として大きい状況です。

こうした中、国からの「重点支援地方交付金」などを活用し、地域の実情に応じた独自の給付金や支援策を打ち出す自治体が増えています。

給付金の多くは自動で振り込まれますが、中には申請が必要なケースもあり、案内を見落とすと受け取れない可能性もあります。

この記事では、2026年度における大阪府の東大阪市、枚方市、豊中市の事例を基に、給付金の最新情報と、対象者の基準となりやすい「住民税非課税世帯」の仕組みについて詳しく解説します。

1. 給付金の対象となる傾向がある「住民税非課税世帯」の仕組みとは?

自治体が実施する給付金の支給対象は多岐にわたりますが、基準としてよく用いられるのが「全住民」「住民税非課税世帯」「住民税均等割のみ課税世帯」などです。

この中で「住民税非課税世帯」とは、住民税の「均等割」と「所得割」の両方が課税されない世帯のことをいいます。

1.1 住民税を構成する「均等割」と「所得割」について

- 均等割:所得額に関係なく、一定以上の所得がある方へ一律に課税される税金です。

- 所得割:前年の所得金額に応じて課税額が決まる税金で、所得が多いほど税額も上がります。

均等割と所得割のどちらも課税されない状態が「住民税非課税」であり、世帯に属する全員がこの条件を満たす場合に「住民税非課税世帯」と定義されます。

1.2 住民税が非課税になる世帯の具体的な要件

住民税が非課税となるのは、主に次のような条件に当てはまる場合です。

- 生活保護法による生活扶助を受けている方

- 障害者、未成年者、ひとり親、寡婦のいずれかに該当し、前年の合計所得金額が特定の基準を下回る方

- 前年の合計所得金額が、お住まいの自治体が定める基準額以下の方

上記のうち1と2の条件は全国で共通ですが、3の所得基準額は地域によって異なることがあります。

例として、大阪市のような都市部(1級地)では、扶養親族がいない単身者の場合、「合計所得金額45万円以下」が非課税の一つの目安です。

収入が給与のみの方であれば年収110万円以下、65歳以上で公的年金収入のみの方は155万円以下が基準となります。

一方で、配偶者や扶養している親族がいる世帯では、非課税となる収入の上限額は高くなります。

扶養親族が1人いる場合、給与収入のみなら年収166万円以下、65歳以上で公的年金収入のみなら211万円以下となり、単身世帯よりも基準が緩和されるのが特徴です。

このように、住民税が非課税になるかどうかは、世帯構成や収入の種類によって大きく変動します。

※同一生計配偶者とは、納税者と生計を共にする配偶者で、前年の合計所得金額が58万円以下の方を指します。

※上記の例は東京23区や神戸市などの都市部(1級地)のものです。お住まいの地域(2級地・3級地など)では、非課税の目安額が異なる場合があるため、必ず各市区町村の公式サイトなどで確認してください

【単身世帯】合計所得金額45万円以下が目安

- 給与収入のみの場合:年収110万円以下

- 65歳以上で年金収入のみの場合:年金収入155万円以下

- 65歳未満で年金収入のみの場合:年金収入105万円以下

【扶養親族が1人いる世帯】合計所得金額101万円以下が目安

- 給与収入のみの場合:年収166万円以下

- 65歳以上で年金収入のみの場合:年金収入211万円以下

- 65歳未満で年金収入のみの場合:年金収入171万3334円以下

このように、住民税が非課税となるかどうかは、世帯の構成や収入源によって大きく左右されることになります。

2. 2026年度(令和8年)に給付金などを支給する大阪府の自治体事例

ここからは、国の交付金を財源として2026年度に独自の給付や支援策を実施している大阪府の自治体から、東大阪市、枚方市、豊中市の取り組みを紹介します。

2.1 東大阪市の事例:物価高騰対策を目的とした市独自の給付金

東大阪市では、全ての市民を対象とした独自の給付金に加えて、住民税非課税世帯などへの上乗せ支給を行っています。

- 支給対象:基準日である令和8年1月1日時点で、東大阪市に住民登録のある全ての市民が対象です(支給は世帯主宛て)。

- 支給額:市民1人につき7000円が支給されます。加えて、世帯全員が令和7年度の住民税非課税であるなどの条件を満たす場合、1人当たり2000円が追加で支給されます。

- スケジュール・手続方法:手続きが不要な世帯(過去の給付実績などから振込口座が判明している世帯)には、4月上旬に「支給のお知らせ」が届き、4月下旬に自動で振り込まれます。一方で、確認が必要な世帯には4月中旬に「確認書」が郵送されるため、必要事項を記入して返送することが求められます。

- 申請期限:令和8年6月30日(火)

2.2 枚方市の事例:物価高騰に対応する重点支援給付金

枚方市でも、市民全員への基本給付に加えて、市が独自に定める福祉制度の利用者に対する追加給付を実施しています。

- 支給対象:基準日である令和8年2月1日時点で枚方市に住民登録がある方、および同日時点で市の水道料金に関する福祉減免の登録を受けている世帯です。

- 支給額:市民1人当たり4000円が支給されます。さらに、水道料金の福祉減免登録世帯には、1世帯当たり3000円が追加で支給されます(世帯主の口座へ一括で振り込み)。

- スケジュール・手続方法:原則として申請は不要ですが、市のほうで口座情報を把握できていない対象者には、支給要件確認書などが送付されます。内容を確認したうえで、電子申請、郵送、または窓口での手続きが必要です。

- 申請期限:令和8年8月31日(月)(郵送の場合は当日消印有効、電子申請は午後11時59分まで)

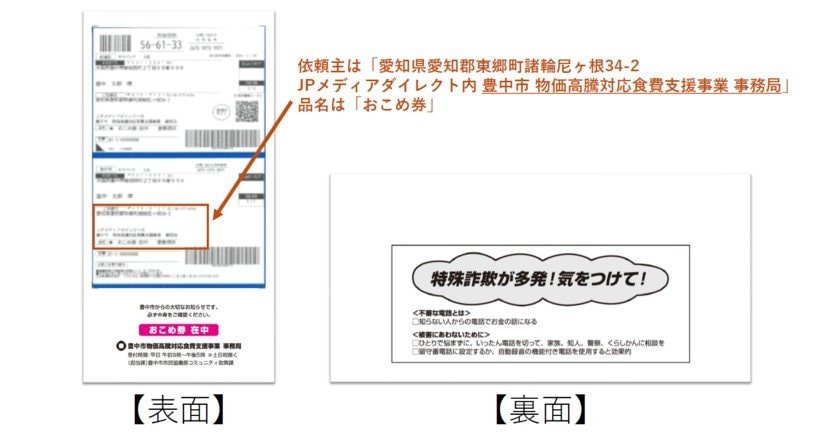

2.3 豊中市の事例:食費支援として「おこめ券」を配布

豊中市では現金での給付ではなく、食費の負担を直接的に軽減する目的で、全世帯を対象に「おこめ券」の配布をすでに行っています。

- 支給対象:豊中市内の全ての世帯が対象です。

- 支給内容:1世帯につき4400円分(440円券×10枚)の「全国共通おこめ券」が配布されます。

- スケジュール・手続方法:事前の申請は不要なプッシュ型での支援です。2月上旬から順次配布が始まっており、3月末までに完了する見込みとされています。※不在連絡票に記載された保管期限を過ぎて受け取れなかった世帯には、4月下旬から5月末にかけて順次再送される予定です(申込不要)。

- 注意点:配布されるおこめ券には「令和8年(2026年)9月30日(水)」という有効期限が設定されているため、期限内に使い切る必要があります。

3. 給付金は原則「プッシュ型」でも申請が必要なケースに注意

コロナ禍以降、物価高騰が続く中で、このような給付金の支給は継続的に行われるようになりました。

仕組みが整備されたことで、原則として申請不要のプッシュ型を導入する自治体が増加しています。

しかし、自治体から「確認書」が郵送されてきた場合は注意が必要です。

書類に記載された内容を確認し、口座情報などを記入して期限内に返送(またはオンラインで申請)しないと、給付金を受け取れなくなる可能性があります。

提出期限を過ぎてしまうと、自動的に「給付金の受け取りを辞退した」と見なされることがあるため、書類が届いたら後回しにせず、速やかに手続きを済ませることが重要です。

また、豊中市のようにおこめ券や商品券、電子クーポンといった形で支援を行う自治体もあります。

これらの支援には有効期限が設けられていることが多いため、使い忘れないように注意しましょう。

4. まとめ:自治体の情報をこまめに確認しよう

物価高騰の影響が続くなか、国の交付金を活用した自治体独自の支援策は、日々の生活を支えるうえで重要な制度です。

しかし、今回取り上げた大阪府の事例のように、「市民1人当たりの現金支給」「低所得世帯への上乗せ」「おこめ券の全世帯配布」など、支援の形態や対象者、申請期限は自治体によって大きく異なります。

せっかくの支援を受けそびれることのないよう、お住まいの自治体の広報誌や公式ホームページなどを定期的に確認し、対象となる支援がある場合は忘れずに手続きを進めましょう。

※当記事は再編集記事です。

参考資料

- 総務省「個人住民税」

- 神戸市「住民税(市県民税)とは」

- 東大阪市「国の総合経済対策における物価高騰対策について」

- 枚方市「物価高騰対応重点支援給付金「食料品等の物価高騰対策に係る給付金」について」

- 豊中市「物価高騰対応食費支援事業(市内全世帯へのおこめ券の配布)」

- LIMO「【大阪府の給付金情報】一律の現金給付だけでなく「住民税非課税世帯」への上乗せを実施する市も!勝手に振り込まれる人・申請が必要な人の違い」