3. 給付付き税額控除はいつから開始?早期導入の可能性は

給付付き税額控除がいつから始まるのか、現時点で具体的な日程は公表されていません。

しかし、制度化に向けた議論は着実に進んでいます。

2026年4月29日に開かれた「第97回メーデー中央大会」において、高市総理は物価高騰の影響に触れ、「給付と負担のバランス」を考慮しつつ、全世代が納得できる社会保障制度の構築を目指す考えを表明しました。

また、一般社団法人 日本経済団体連合会が公表した「税・財政・社会保障一体改革に関する基本的考え方」でも、この制度について触れられています。

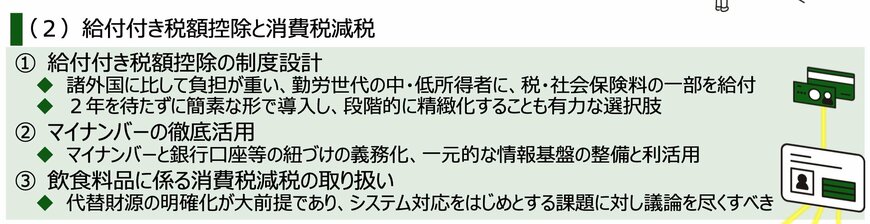

報告書では、完成形を待って一気に導入するのではなく、まずはシンプルな形で2年以内に開始し、その後、段階的に制度を拡充していくアプローチが現実的であると提言されています。

このように、給付付き税額控除はまだ検討の段階ですが、段階的に導入される可能性が高いとみられています。

今後の政府内の議論が進むにつれて、より具体的な制度内容や開始時期が明らかになるでしょう。

4. まとめ:給付付き税額控除は「公平性と持続性」を両立する新たな支援策

今回は、「給付付き税額控除」の基本的な仕組みと、その導入が目指す目的について解説しました。

この制度の最大のメリットは、従来の減税策では支援の手が届きにくかった層にも光を当てられる点にあります。

減税しきれない分を現金で給付することにより、低所得層や非課税世帯を含めた、より多くの人々を支援の対象とすることができます。

さらに、消費税の逆進性という課題を和らげる効果も期待されており、税負担の公平性を高める役割も担っています。

そのため、給付付き税額控除は一時しのぎの対策ではなく、日本の税制の未来を考える上で非常に重要な制度といえます。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

※当記事は再編集記事です。

参考資料

- 自民党「もう一度信頼される自民党に 高市新総裁が就任会見」

- X「自民党広報」

- 一般社団法人 日本経済団体連合会「税・財政・社会保障一体改革に関する基本的考え方」

- 首相官邸「第97回メーデー中央大会」

- LIMO「【給付付き税額控除】所得税ゼロでも現金がもらえる?「減税+給付」の仕組みと3つの所得層別シミュレーション」

橋本 優理