2. なぜ今「給付付き税額控除」が注目されるのか?3つのポイントを整理

政府は、一時的な対策となりがちな「一律の現金給付」ではなく、より根本的な解決策として「給付付き税額控除」の導入を検討しています。

導入には時間がかかりますが、これは単なる場当たり的な対応ではなく、日本の税制そのものを見直す狙いがあると考えられます。

この制度が重視される3つの重要なポイントを見ていきましょう。

2.1 ポイント1:単発で終わらない「継続的な支援」を目指す仕組み

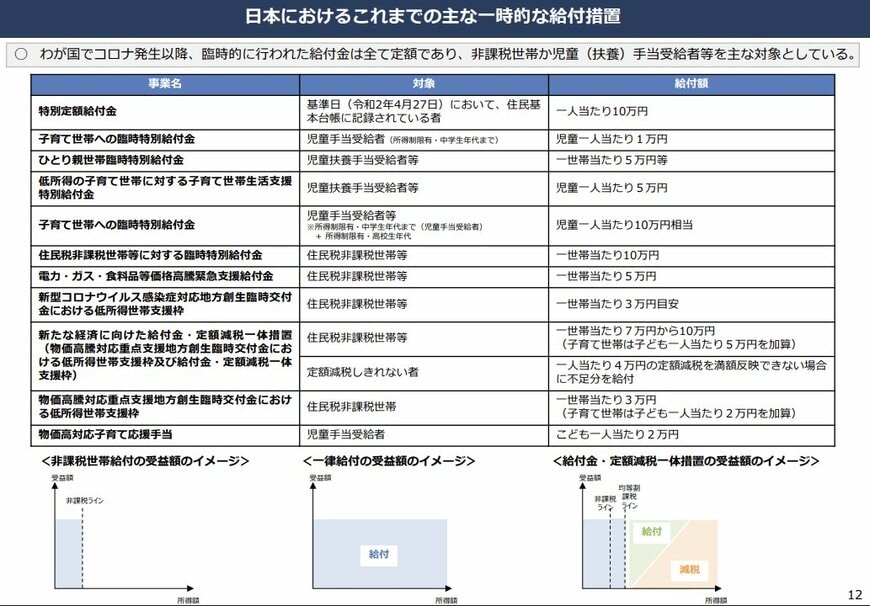

新型コロナウイルスの流行以降、非課税世帯などを対象とした臨時の現金給付が何度か行われました。

こうした給付金は、迅速に届けられ、支援効果を実感しやすいという利点があります。

しかし、その多くは一度きりの対策であり、継続的な生活支援にはなりにくいという側面がありました。

また、支援の必要性が必ずしも高くない層にも一律で支給されるため、財源の効率的な活用や制度の持続可能性という点で問題点が指摘されていました。

2.2 ポイント2:これまでの減税では対象外だった「低所得層」もカバー

従来の所得税減税策には、根本的な課題がありました。

それは、納税額がある人でなければ減税の恩恵を受けられないという点です。

そのため、所得が少なく所得税を納めていない非課税世帯など、本当に支援を必要とする層が制度の対象から外れてしまうことがありました。

「給付付き税額控除」は、減税しきれない分を現金で支給するため、所得税が0円の世帯にも支援が行き渡ります。

これにより、低所得層から中所得層まで、より幅広い人々を支えることが可能になります。

2.3 ポイント3:消費税の「逆進性」という課題を緩和する役割

消費税は、所得にかかわらず同じ税率が課されるため、所得が低い人ほど収入に占める税負担の割合が重くなる「逆進性」という性質を持っています。

【負担感のイメージ】

- 年収1000万円の人が100万円消費した場合:税負担10万円(収入の1%)

- 年収300万円の人が100万円消費した場合:税負担10万円(収入の約3.3%)

給付付き税額控除は、低所得者層に対して現金を給付することで、実質的に消費税負担の一部を還元する効果が期待されます。

この仕組みを通じて、消費税がもたらす負担の不公平感を和らげ、税の持つ「所得再分配機能」を強化する目的があります。