2. なぜ一律の現金給付ではないのか?「給付付き税額控除」が推進される3つの理由

政府は、すぐに効果が現れる「一律の現金給付」ではなく、制度を作るのに時間がかかる「給付付き税額控除」を重視しています。

スピードも大切ですが、政府が「丁寧な仕組みづくり」を目指す背景には、日本の税制を根本から見直そうという考えがあります。

これは単なる一時的な対策ではなく、この制度が担う3つの大切な役割について解説します。

2.1 理由その1:一過性の対策で終わらない「持続可能な仕組み」の構築

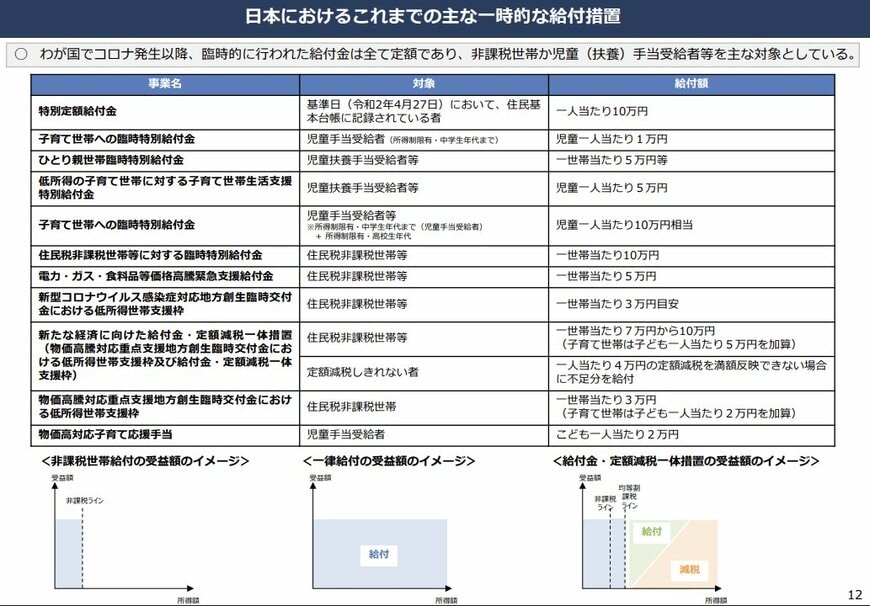

新型コロナウイルスの感染拡大以降、非課税世帯や児童手当の受給者などを主な対象として、さまざまな臨時給付金が支給されてきました。

このような現金給付には、スピーディーに実施でき、支援の効果がすぐに感じられるという利点があります。

しかし、そのほとんどは一回限りの暫定的な措置で終わってしまう傾向にあります。

また、所得が高く必ずしも支援を必要としない人たちにも一律で配られるため、財源を効率よく使うことや、制度を続けていく上で課題がありました。

2.2 理由その2:従来の減税策では支援が届きにくかった「低所得層」も対象に

これまでの所得税の減税には、「所得税を納めている人でなければメリットを受けられない」という根本的な問題点がありました。

減税は納める税金を少なくすることが目的なので、所得が低く税金を納める義務がない非課税世帯はその恩恵を受けられず、最も支援を必要とする層が対象から漏れてしまうという課題があったのです。

先に説明したように、「給付付き税額控除」は、税額控除だけでは引ききれない分を現金で補う制度です。

この仕組みによって、所得税の納税額が0円の非課税世帯にも、決められた支援額が全額自動で支給されるようになります。

これによって、これまでの減税では難しかった低所得世帯への支援が可能になると同時に、所得がある層にも減税という形でメリットがあるため、より広い範囲の人々を対象とした制度といえます。