4.1 70歳時点での繰下げ受給の選択状況

次に、70歳時点での選択状況に絞って見てみましょう。

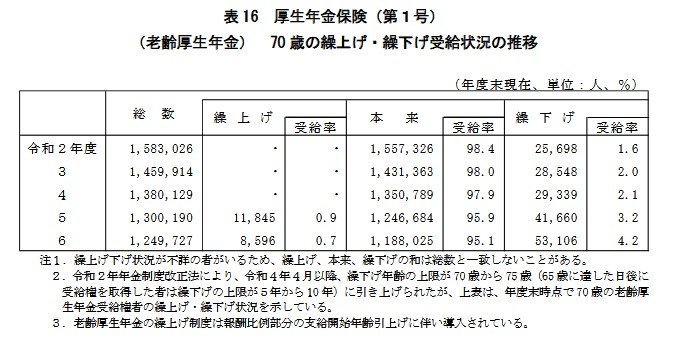

70歳時点における繰下げ率は、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、令和6年度には4.2%に達しており、上昇傾向がよりはっきりと表れています。

この背景には、長く働き続ける高齢者が増加していることや、繰下げ受給による年金額の増額メリットが広く知られるようになってきたことがあると考えられます。

また、制度改正によって繰下げできる年齢の上限が引き上げられたことも、利用者の増加を後押ししている要因の一つでしょう。

一方で、繰上げ受給の利用は限定的であることから、老後の生活設計において「早く受け取る」ことよりも「増やして受け取る」ことを重視する傾向が強まっているといえそうです。

これからの時代は、ご自身の就労状況や家計の変化を考慮しながら、ライフプランに合った受給開始時期を選ぶことが、ますます重要になっていくでしょう。

5. まとめ

今回は、厚生年金の受給実態と、繰上げ・繰下げ受給の制度について解説しました。

厚生年金の平均受給額は約15万円であり、月額20万円以上を受け取れるのは全体の2割弱という状況です。

繰上げ受給は早期に年金を受け取れる反面、生涯にわたって年金額が減額されます。

一方、繰下げ受給は年金額を増やせますが、待機期間中の生活費の確保や税負担の増加といった点に注意が必要です。

近年の傾向としては、受給開始を遅らせて年金額を増やす繰下げ受給を選ぶ人が少しずつ増えています。

老後の生活設計を立てる上では、ご自身の健康状態や資産状況をよく考慮し、最適な受給開始時期を検討することが大切です。

公的年金だけに頼るのではなく、iDeCoなどを活用した資産形成や、働き方そのものを見直すなど、多角的な準備を進めていくことが、より安心できる老後生活につながるのではないでしょうか。

※当記事は再編集記事です。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

- LIMO「4月15日支給日【厚生年金】いちどの支給で「40万円(月額20万円)」もらう人はどれくらいいる?」

長井 祐人