3. 年金の「繰下げ受給」とは?増額する一方で税金・社会保険料の負担増も

「繰下げ受給」は、年金の受給開始を66歳以降に遅らせることで、受け取る年金額を増やせる仕組みです。

1カ月遅らせるごとに受給額が増え、その増額率の高さが大きな特徴となっています。

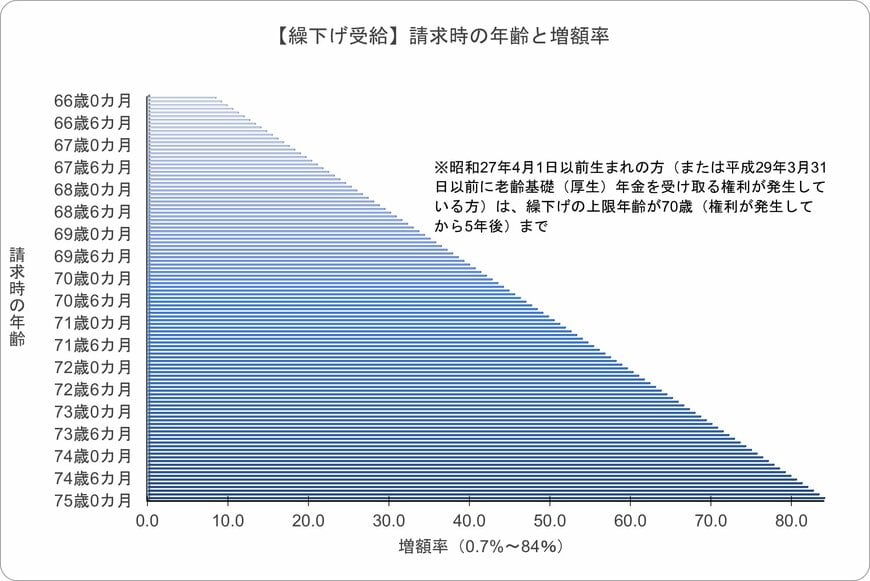

繰下げ受給の増額率計算方法

繰下げ受給による年金の増額率は、65歳に達した月(誕生日の前日を含む月)から受給を開始した月までの期間に応じて、以下の計算式で算出されます。

- 増額率(最大84%) = 0.7% × 繰り下げた月数

最も遅い75歳まで繰下げた場合、年金額は84%も増額されます。

※昭和27年4月1日以前に生まれた方は、繰下げの上限年齢が70歳のため、最大の増額率は42%です。

※この制度を利用する際は、年金の支給を待つ間の生活費をどのように確保するかが重要なポイントになります。

繰下げ待機期間中は加給年金などが支給されない点に注意が必要です。

さらに、万が一受給を開始する前に亡くなってしまうと、遺族が増額された年金を受け取ることはできません。

そのため、ご自身の健康状態や家族の状況などを総合的に考えて、慎重に判断することが求められます。

特に注意したいのは、待機中に亡くなった場合、遺族が未支給分を請求しても5年を過ぎた分は時効で受け取れなくなるリスクがあることです。

これにより、本来受け取れるはずだった年金が失われる可能性があります。

また、待機期間中に他の年金を受け取る権利が発生した場合は、その時点で増額率が固定されます。

受給額が増えることに伴い、所得税や住民税、社会保険料の負担も増加するため、手取り額が額面通りに増えるわけではないことにも留意しておく必要があります。

4. 繰上げ受給と繰下げ受給、どちらが多く選ばれている?最新動向を解説

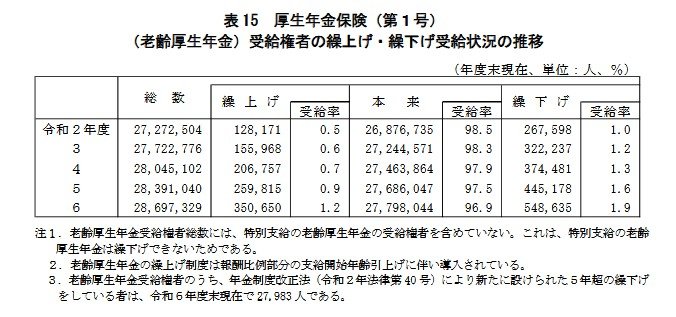

老齢厚生年金(特別支給分を除く)の受給権者において、繰上げ受給と繰下げ受給の利用状況は、近年少しずつ変化を見せています。

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、令和6年度末時点での繰上げ率は1.2%、繰下げ率は1.9%でした。

この結果から、繰下げ受給を選択する人が繰上げ受給を上回っていることがわかります。

繰上げ率も令和2年度の0.5%から見ると緩やかに上昇していますが、依然として低い水準です。

その一方で、繰下げ率は同期間に1.0%から1.9%へと着実に増加しており、年金の受給開始を遅らせるという選択肢が広がりつつある様子がうかがえます。