3. 「実質負担ゼロ」は本当?子ども・子育て支援金の仕組みと免除対象を解説

少子高齢化が進行する日本において、子どもを育てやすい環境の整備は重要な課題です。

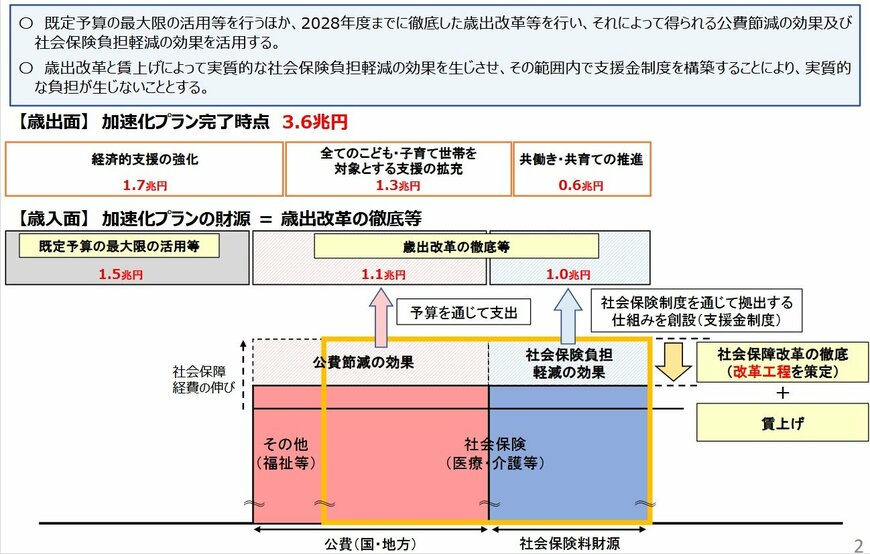

今回導入された「子ども・子育て支援金」は、この課題を解決するための一つの施策と位置づけられています。

こども家庭庁の資料「子ども・子育て支援金制度について」によると、政府は「実質的な追加負担は生じない」と説明しています。

これは、医療や介護分野の歳出改革によって保険料の上昇を抑制し、その抑制分を支援金の財源に充てるという考え方です。

とはいえ、給与明細上では「子ども・子育て支援金」という項目で実際に天引きが行われます。

他の保険料の上昇が抑えられたことは実感しにくいため、多くの方が負担増と感じる可能性があります。

また、子育て世帯への配慮として、会社員が産前産後休業や育児休業を取得している期間は、現在の社会保険料と同じように支援金の支払いも免除されます。

このような制度変更を機に、家計の状況を確認したり、ご自身のライフプランに合わせた資産形成を考えたりするなど、将来を見据えた準備も大切になるでしょう。

私たちの生活に関わるさまざまな公的制度について、改めて関心を向けてみるのもよいかもしれません。