5. 将来の年金受給額を増やせる!国民年金の「付加年金制度」とは

自営業やフリーランスの人が将来受け取れる国民年金の月額は、約6万円です。

老後の年金生活において毎月6万円でのやりくりは難しく、赤字分は貯蓄を切り崩すなどの対応が必要となるでしょう。

老後資金の備えには貯蓄や運用などが挙げられますが、国民年金については「付加年金制度」を利用して、将来の受給額を増やすという選択肢も1つです。

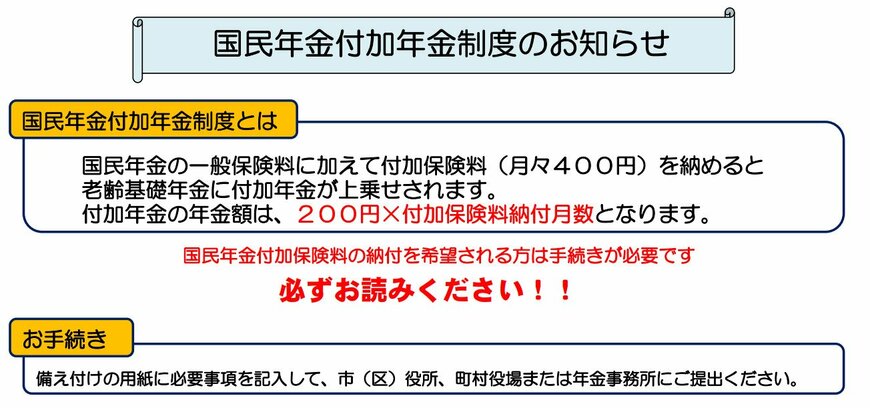

国民年金の保険料に加えて「付加保険料(月々400円)」を納めると、将来は通常の国民年金に毎年「200円×付加保険料納付月数」の付加年金が上乗せされます。

たとえば、付加保険料を20〜60歳までの40年間納めた場合の付加年金額は、以下のとおりです。

- 付加保険料の総額:400円×480月=19万2000円

- 将来の付加年金額(年間):200×480月=9万6000円

現役時代に納めた付加保険料は、2年間の年金受給によりもとが取れます。

付加年金制度を利用できる人の要件は、以下のとおりです。

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

国民年金保険料の納付を免除されている人や、国民年金基金の加入員は対象外となります。

さらに、個人型確定拠出年金(iDeCo)と併用する場合、個人型確定拠出年金の納付額によっては付加年金制度を利用できないケースもあるため注意しましょう。