4. 現在のPERは割高か?プロが考える「プレミアム」の理由

一方で、株価が上昇し続ける中で投資家から投げかけられるのが「現在の株価は割高ではないのか」という疑問です。株価の割安・割高を測る代表的な指標にPER(株価収益率)がありますが、ファーストリテイリングのPERは一般的な日本企業と比べて高い水準にあります。

利益成長率を考慮した指標(PEGレシオ)などを用いても割高に見えるという意見に対し、泉田氏は機関投資家ならではの視点で「単純に割高とは言えない理由」を紐解きます。

第一の理由は、同社が「国を代表する銘柄」であるという点です。海外の投資家が日本株に投資しようと考えた際、真っ先に資金が向かうのがファーストリテイリングのような知名度と流動性の高い企業です。

「日本株を買うならどれって言った時に1番買われるので、PERは高くなりがち」

このように、市場全体から資金が集まりやすい銘柄には「プレミアム(上乗せ評価)」がつきやすく、結果としてPERが高く維持される傾向があります。

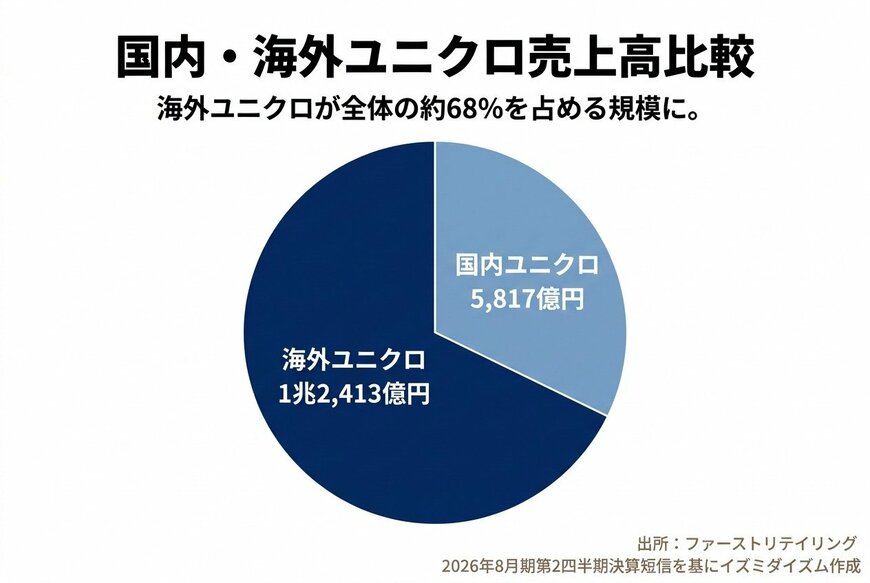

国内・海外ユニクロの売上収益比較4/4

出所:ファーストリテイリング「2026年8月期 第2四半期決算短信」を基にイズミダイズム作成

第二の理由は、海外市場での圧倒的な成長余地です。上期の実績を見ると、国内ユニクロの売上収益5,817億円に対し、海外ユニクロは1兆2,413億円とすでに倍以上の規模に達しています。

売上の成長率も国内が+7.4%であるのに対し、海外は+22.4%と力強い伸びを示しています。

【元機関投資家が動画で解説】ユニクロ、コロナショックから株価3倍超えも「単純な割高ではない」

中国市場はもちろんのこと、北米や欧州といった巨大市場でどれだけ店舗を拡大し、ブランドを浸透させられるか。泉田氏は、この将来への期待値が株価評価の分水嶺になると指摘します。

「海外での成長余地をどこまで織り込むかなんですよね」

投資家が「まだまだ世界で成長できる」と信じる限り、高いPERは正当化され続けるというわけです。