3. 豊富な手元資金と株主還元策の行方

続いて泉田氏は、東宝の財務体質(バランスシート)に焦点を当てます。東宝の財務状況を一言で表すなら「圧倒的な金持ち企業」です。

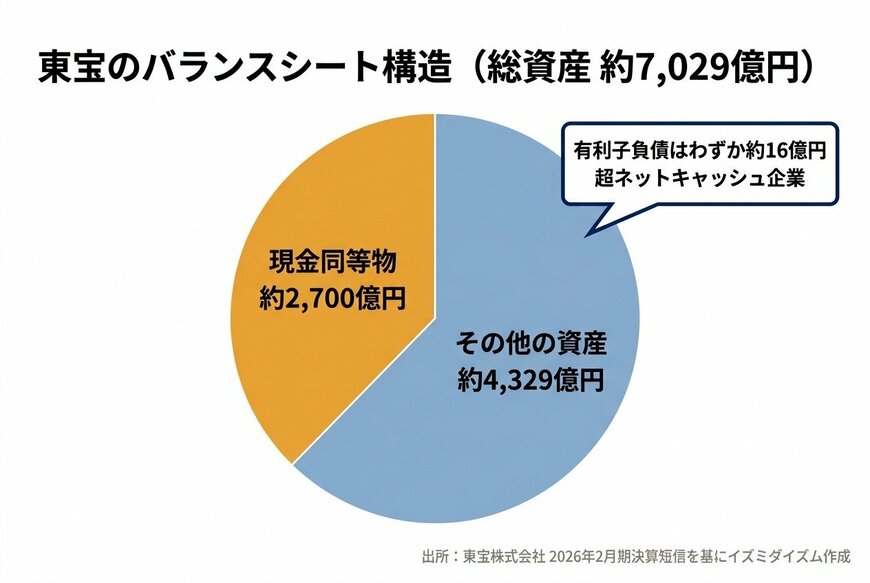

東宝のバランスシート構造(総資産 約7,029億円)4/5

出所:東宝株式会社「2026年2月期 決算短信」を基にイズミダイズム作成

2026年2月期末の総資産約7,029億円のうち、現金及び預金が約509億円、有価証券が約614億円、投資有価証券が約1,642億円あり、すぐに現金化できる資産(現金同等物)が約2,700億円も積み上がっています。

一方で、銀行などからの借入金はごくわずかです。

「ざっくり言うと15、6億ぐらい借りている感じ。さっき現金同等物が2,700億なんで、いわゆる超ネットキャッシュの会社です」

ネットキャッシュとは、現金や有価証券などの手元資金が有利子負債(借入金)を大きく上回っている状態を指します。倒産リスクが極めて低い安全な会社であることは間違いありません。

しかし、株式市場では「現金を持ちすぎていること」がネガティブに評価されることがあります。それが「ROE(自己資本利益率)」の低下です。

「純資産がもう5,329億円なんでほぼほぼ純資産なんですよ。こうなってくるとROEってやっぱり低くなりがちで」

ROEは、株主から集めた自己資本(純資産)を使ってどれだけ効率よく利益を稼いだかを示す指標です。分母である純資産が大きすぎると、利益が同じでもROEは下がってしまいます。

この課題に対し、会社側も無策ではありません。東宝は、個人投資家が買いやすくなる「1対5の株式分割(2026年3月1日効力発生)」や、減益予想にもかかわらず1株当たり配当金を22円に据え置くこと(これにより配当性向は33.4%から45.0%へ上昇)、さらに上限130億円の自社株買いを発表しています。

「やっぱり自社株買いも必要だろうし、配当して内部留保って言ったりもするんだけど、キャッシュを出すみたいなことをしてROE上げていかないとちょっと説明しにくいよね」

機関投資家からの厳しい視線にさらされる中、東宝が今後どのように資本効率を改善し、株主への還元を強化していくのかが、株価回復の重要な鍵となります。