休暇明けの中国市場の落ち着きが効いた1週間

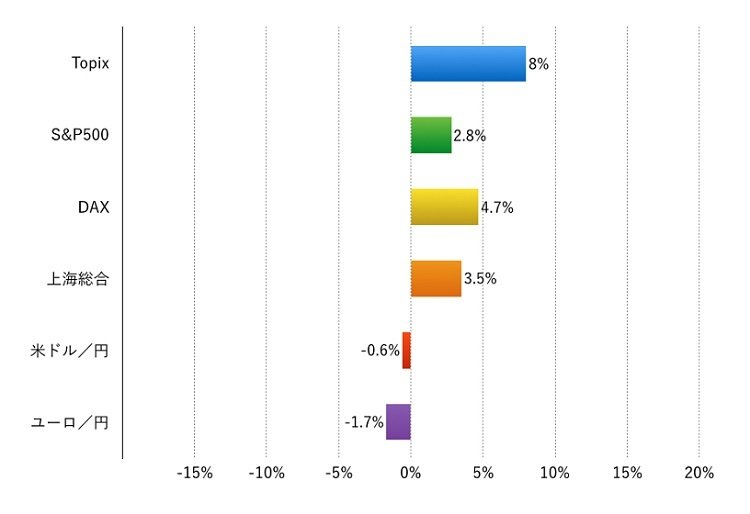

先週(2月15日‐2月19日)の世界の主要株式市場はほぼ全面高でした。

日本の10-12月の実質GDP成長率が前期比マイナスになるなど、マクロ面では明るい話題は少なかったのですが、春節明けの中国で人民元の基準値が対ドルで元高に設定され市場に落ち着きが戻りました。原油価格も週間の動きで見れば下げ止まっています。また、欧州金融機関の信用不安も一服しています。この結果、日本、欧州、東アジアの株式市場の上昇が目立ちました。

米ドルは円に対しては下落しましたが、ユーロに対しては上昇しています。週末に発表された1月のコアCPIが前月比+0.3%となり、米国の利上げの可能性を見る向きが増えているようです。

物色を見ると、資源関連やハイテク関係の株価の上昇が目に付きました。日本では大型自社株買いを発表したソフトバンクが急騰しています。日本の半導体製造装置の受注が戻り歩調であるという材料も出てきました。中国での造船企業の破産処理に示される過剰能力の調整への期待など、ミクロ面では少しずつ明るい材料も出始めている印象です。

注:現地通貨ベース、為替は円安が+、円高が‐表示

2/2

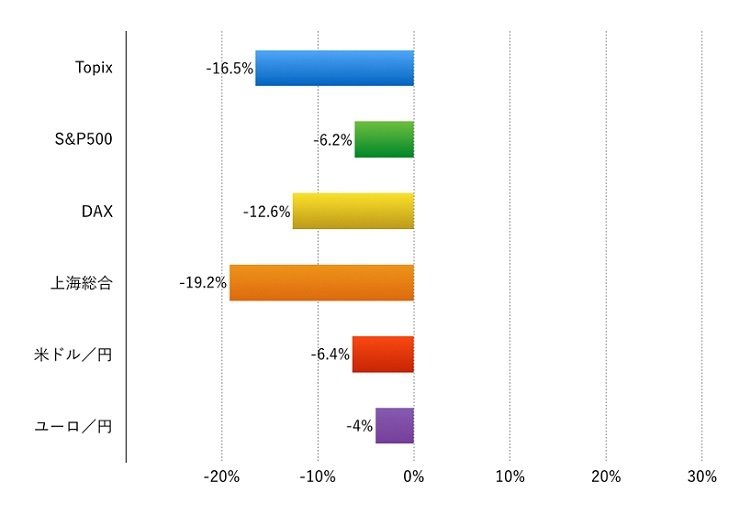

注:現地通貨ベース、為替は円安が+、円高が‐表示

2月26、27日の上海G20への期待が高まる1週間に

今週(2月22日‐2月26日)は、週末に控える上海G20を睨んで明るい材料を探しに行く展開になりそうです。

企業業績が全体として力強く成長するという想定を持つにはまだ早い気がしますが、夏のリオ五輪や秋のアップルの新型スマホ投入(予定)などに目が向く環境になってきています。

原油や信用不安が落ち着けば、資源関連や銀行など下落のきつかったセクターにも、もう一段の見直しが期待できます。自社株買いや過剰能力の調整など、個別企業の動きも出てきました。ミクロの材料に着目が続く中、相場全体が落ち着いてくることを期待したいと思います。

また、米国の10-12月GDP改定値(26日)、日本の1月消費者物価(26日)、欧州の2月購買担当者景気指数(22日)、米国の12月ケース・シラー住宅価格指数(23日)、米国の1月耐久財受注(25日)など、今週は経済指標が目白押しです。G20に向けて、景気底支えの共通認識が各国に広がることを期待したいところです。

【2016年2月21日 投信1編集部】

■参考記事■

>>失敗しない投資信託の選び方:おさえるべき3つのNGと6つのポイント

>>長期投資を始めたい人向きのお買い得インデックスファンドとは

LIMO編集部