3. 【早期に開始か】給付付き税額控除はいつから始まる?

給付付き税額控除の開始時期については、現段階で具体的なスケジュールは示されていませんが、制度化に向けた検討はすでに進められています。

4月29日に開催された「第97回メーデー中央大会」では、高市総理が物価上昇の影響を踏まえ、「給付と負担のバランス」を見直しながら、すべての世代が納得できる社会保障の実現に向けて検討を進めていく方針を示しました。

さらに、一般社団法人 日本経済団体連合会も、「税・財政・社会保障一体改革に関する基本的考え方」において、この制度の方向性に言及しています。

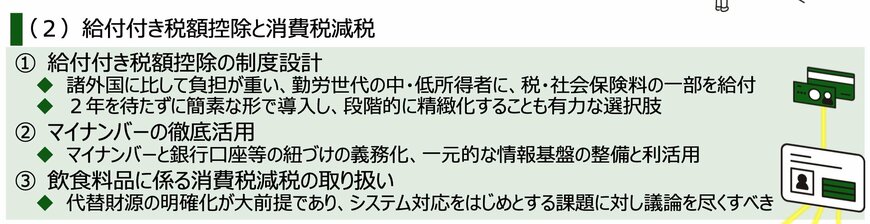

その中では、制度を完成させてから一括導入するのではなく、2年を待たずに簡素な仕組みで早期に開始し、その後段階的に制度を整えていく方法が現実的な選択肢とされています。

このように、給付付き税額控除は現在も検討段階にあり、段階的な導入が有力視されています。

今後の議論によって、具体的な内容や実施時期が徐々に明らかになっていくと見込まれます。

4. 給付付き税額控除は「公平性と持続性」を重視した新たな支援のかたち

本記事では、「給付付き税額控除」の仕組みや目的について解説しました。

給付付き税額控除は、減税だけでは十分に支援が届かなかった層にも対応できる点が大きな特徴です。

控除しきれない分を現金で補うことで、低所得層や非課税世帯にも支援が行き渡り、より広い範囲をカバーする制度となっています。

また、消費税の逆進性を緩和する役割も担っており、税負担の偏りを調整する機能も期待されています。

こうした特徴から、この制度は単なる一時的な対策ではなく、今後の税制のあり方にも関わる重要な仕組みといえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

橋本 優理