2. 【3つのポイントを整理】なぜ「給付付き税額控除」が注目されている?

政府は、即効性のある「一律の現金給付」ではなく、制度設計に時間がかかる「給付付き税額控除」を軸に据えました。

スピードだけでなく、制度そのものを見直すことを重視しており、日本の税制を根本から改善しようとする意図がうかがえます。

ここでは、この制度が持つ3つの重要な役割について整理していきます。

2.1 理由1:一時的な支援にとどめない「継続性のある仕組み」

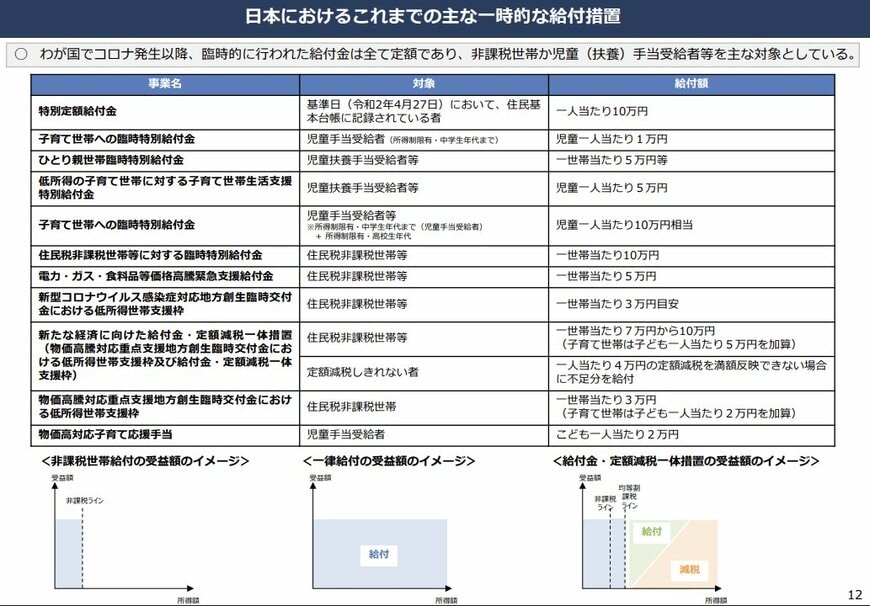

コロナ禍以降、非課税世帯や児童手当の受給者などを中心に、さまざまな臨時給付が実施されてきました。

これらの現金給付は、迅速に実施できる点や、効果を実感しやすい点がメリットです。

一方で、多くが単発の対応にとどまりやすく、継続的な支援にはつながりにくいという課題があります。

さらに、支援の必要性が高くない層にも一律で給付されるため、財源の使い方や制度の持続性の面でも課題が残っていました。

2.2 理由2:従来の減税では届かなかった「低所得層への支援」

これまでの所得税減税には、「納税している人しか恩恵を受けられない」という問題がありました。

減税は納税額を減らす仕組みであるため、そもそも所得税を納めていない非課税世帯には効果が及ばず、本来支援が必要な層が対象外となるケースがあったのです。

一方、「給付付き税額控除」は、控除しきれない分を現金で補う仕組みです。

そのため、所得税が0円の世帯でも設定された支援額が支給されることになり、従来の減税では対応できなかった層にも支援が届きます。

結果として、低所得層から一定の所得がある層まで幅広くカバーできる制度となっています。

2.3 理由3:消費税の負担の偏りを緩和する「逆進性」への対応

消費税には、所得が低いほど収入に対する税負担の割合が大きくなる「逆進性」という課題があります。

【負担感のイメージ】

- 年収1000万円の人: 100万円の消費で税金10万円(収入の1%)

- 年収300万円の人: 100万円の消費で税金10万円(収入の約3.3%)

給付付き税額控除は、低所得者に対して実質的に消費税の一部を後から補填する役割を果たします。

これにより、消費税による負担の偏りを和らげ、「税の再分配機能」を適切に働かせることが狙いとされています。