3. 年金額を増やすためにできること

厚生年金の受給額を増やすためには、在職中の報酬を上げること、加入期間を長くすることが基本です。また、繰下げ受給を活用することで受給額を増やすことも可能です。65歳から70歳まで繰り下げると最大42%、75歳まで繰り下げると最大84%の増額となります。

老後の生活設計を見直す機会として、自分の年金見込み額を「ねんきんネット」で確認してみることをおすすめします。あわせて、老後生活における支出もイメージしてみましょう。

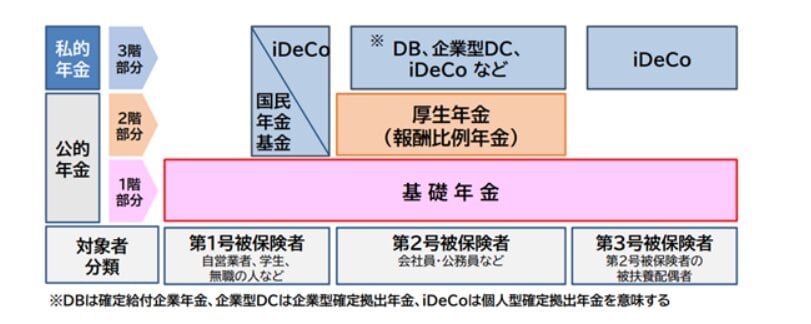

4. 公的年金を補う「私的年金制度」の種類と特徴

私的年金は、国民年金や厚生年金といった公的年金を補完し、老後の生活をより豊かにするための仕組みです。人生100年時代を迎え、公的年金だけでは老後資金が不足する可能性が指摘される中、自助努力による資産形成の重要性が高まっています。

制度によっては掛金や運用益に対する税制優遇が設けられており、長期的な資産形成手段として広く活用されています。以下、代表的な3種類を紹介します。

4.1 確定給付企業年金(DB)・企業型確定拠出年金

確定給付企業年金(DB)は、企業が従業員に対してあらかじめ給付内容を定める制度です。

一方、企業型確定拠出年金(企業型DC)は、企業が掛金を拠出しつつも運用は従業員自身が行う仕組みです。運用成績によって給付額が変わるため、資産運用への意識が高まるメリットがあるといえそうです。

いずれの制度も、企業が従業員のために用意している福利厚生制度です。勤務先に制度がある場合、自分が受け取れる金額を調べておくとよいでしょう。

4.2 iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を拠出し、自分で運用商品を選んで積み立てる個人型の確定拠出年金です。自営業者・会社員・専業主婦(夫)など幅広い層が加入でき、掛金は全額所得控除の対象となるため、現役時代に節税効果を得られる点が魅力です。

運用中の利益も非課税で、受取時にも退職所得控除や公的年金等控除が適用されます。60歳まで原則引き出せない制約はありますが老後資金を計画的に積み立てる手段として広く活用されています。

4.3 個人年金保険

生命保険会社が提供する私的年金で、契約時に定めた期間・金額を受け取れる商品です。終身年金型、確定年金型、有期年金型など種類が豊富で、公的年金や企業年金では不足する部分を補う目的で個人的に加入するケースが一般的です。

一定の条件を満たせば個人年金保険料控除の対象となります。