新年度を迎えて約1ヶ月が経ち、昇給や生活環境の変化をきっかけに家計の収支を見直すには良いタイミング。毎月の貯蓄を考えるときに気になるのが「どれくらいを貯蓄や投資に回したらいいのだろう?」というバランスです。

ここでは、実際のデータをもとに手取り収入から貯蓄・投資に回す割合や、無理なく資産を増やすためのポイントを解説します。

1. 「思ったより多い?少ない?」年収別でみる《手取り収入》の貯蓄割合はどれくらい?

貯蓄や投資に取り組んでいても、「もっと貯蓄額を増やした方がいいのかな?」「今の取り組み方で合っているのか不安」と感じるものです。特に、現在のように物価高や円安が続いている環境だとなおさらでしょう。

まずは、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」をもとに、2人以上世帯における貯蓄と金融資産への振り分け割合を紹介します。

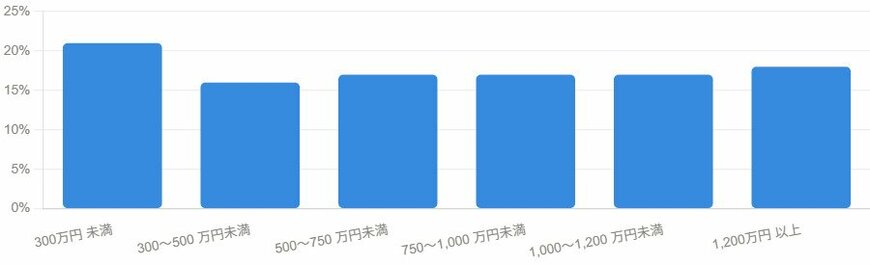

1.1 貯蓄への振り分け割合

前述の調査によると、手取り収入から預貯金に振り分けた年収別の割合は次のとおりです。

- 300万円未満:21%

- 300〜500万円未満:16%

- 500〜750万円未満:17%

- 750〜1000万円未満:17%

- 1000〜1200万円未満:17%

- 1200万円以上:18%

手取り収入から預貯金に振り分けた割合は手取り収入300万円未満で21%、それ以外の層では16〜18%となっており、収入によって大きな差がないことが分かります。

手取り収入が400万円の場合は16%が平均値ですので、年間64万円を預貯金に充てる計算です。

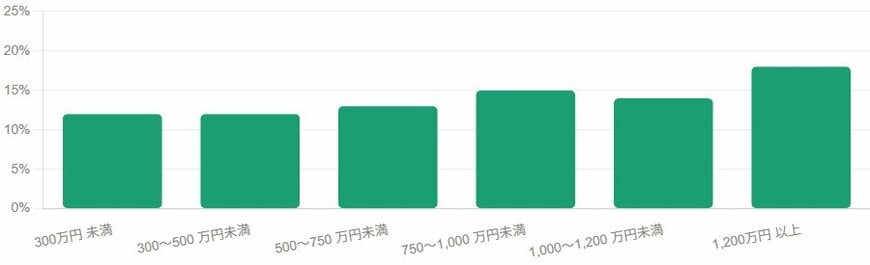

1.2 投資への振り分け割合

投資(債券・投資信託・株式)への振り分け割合は、次のとおりです。

- 300万円未満:12%

- 300〜500万円未満:12%

- 500〜750万円未満:13%

- 750〜1000万円未満:15%

- 1000〜1200万円未満:14%

- 1200万円以上:18%

手取り収入1200万円以上の世帯は18%と突出しているものの、それ以外の層では12〜15%となっており、比較的横並びの状況です。

たとえば手取り収入450万円の場合は12%が平均値ですので、年間54万円を債券や株式、投資信託に充てている計算となります。