5. なぜ止められないのか?総量規制の不在と最悪のシナリオ

このような危険な状態を、なぜ規制当局は止めないのでしょうか。インタビュワーが疑問を投げかけると、泉田氏は日本のバブル崩壊の教訓を引き合いに出します。

1980年代後半の日本でも、不動産価格の永遠の上昇を前提とした異常な融資が行われていました。これを見かねた大蔵省(当時)が不動産向け融資に「総量規制」をかけた結果、お金の流れが急激に止まり、バブル崩壊という大惨事を招きました。

「お金が回らなくなるとやっぱり経済っていうのは崩れる。株価も下がる。さらに資産効果として消費が落ち込むみたいな、そんなループなんですよ」

現在のプライベートクレジット市場に対しても、当局が融資の総量規制をかければ、延命していたゾンビ企業が一斉に倒産し、深刻な不況を引き起こすことは目に見えています。

政治的なハレーションを恐れるあまり、誰もその市場の急収縮を招く引き金を引けず、リスクだけが雪だるま式に先送りされている側面もあるようです。

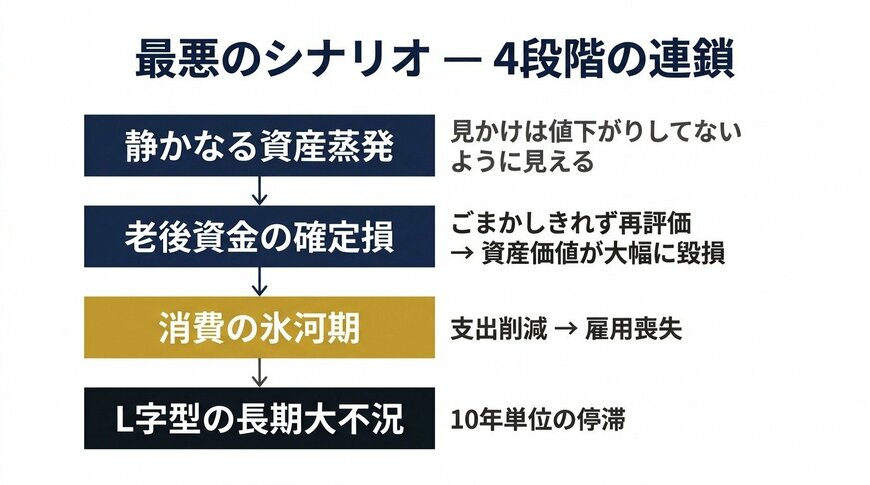

では、このまま膨張を続けた先に待っている「最悪のシナリオ」とはどのようなものでしょうか。泉田氏は、リーマンショックのような一夜にして世界が変わる急激なパニックではなく、じわじわと実体経済へ深刻な悪影響を波及させる「L字型の長期大不況」を危惧します。

「投資の民主化」によって個人の退職金や年金がこの市場に組み込まれた後、自己評価のメッキが剥がれ、資産価値が大きく目減りしたとします。

「運用して増やしてるって思ってた年金が全然価値がなくて、本来もらえる額よりも目減りしちゃう。これ、年金、退職金として運用してたとしたら、老後にもらうはずのお金じゃないですか」

最悪のシナリオ — 4段階の連鎖4/4

出所:イズミダイズム作成

リタイア世代は失われた資金を労働で取り戻すことができません。結果として深刻な消費の冷え込みが起き、日本が経験した「失われた30年」のような、底を這うような長期停滞がアメリカ経済を襲う可能性もあるのです。