4. 銀行も巻き込む「NAVローン」と合法ポンジの仕組み

評価が自己申告であるなら、貸出先の業績が悪化して返済が滞った場合、すぐに破綻してしまうのではないでしょうか。

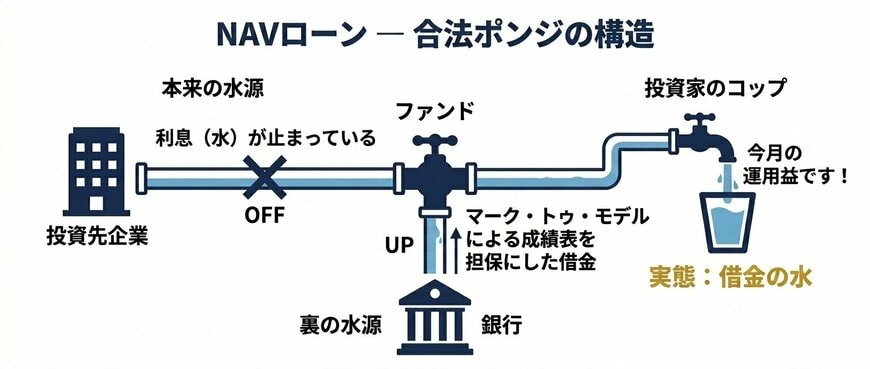

この疑問に対し、泉田氏は「NAV(純資産価値)ローン」という仕組みが、破綻を先送りにして実態のないお金を回していると解説します。

NAVローンとは、ファンドが保有する資産(貸付債権)の価値を担保にして、銀行からお金を借りる仕組みです。

ここで問題となるのが、担保の価値を決めるのが前述の「マーク・トゥ・モデル(自己評価)」であるという点です。ファンドが「うちの資産はこれだけの価値がある」と計算した数字を基に、銀行が融資を行ってしまうのです。

ファンドは銀行から借りたお金を使って、投資家に配当を出します。運用益が出ていないのにお金だけが回っているこの状態を、泉田氏は「ポンジスキームに似た構造」と一部で揶揄されるほどのリスクも含んでいると指摘します。

さらに恐ろしいのが、「ゾンビ企業の延命」メカニズムです。ファンドにとって最も避けたいのは、貸出先の企業が倒産することです。

倒産すれば債権の価値がゼロになり、自己評価であるNAVが大きく下がって銀行からお金を借りられなくなってしまうからです。

【動画で解説】なぜ250兆円市場に急拡大?プライベートクレジットの仕組みを元機関投資家が解説

「業績がおかしくなった会社に対しては、できるだけ潰さないようにお金をさらにどんどん貸していくわけです。それはまた利子を生むかもしれないので、要は殺さないようにしてちゃんと利子をもらう。延命させることによってNAVを維持できるっていうインセンティブが働いてしまうんです」

NAVローン — 合法ポンジの構造3/4

出所:イズミダイズム作成

本来であれば市場から退場すべき経営不振の企業に対し、ファンドが追加融資を行って利子だけを払わせる。その利子と銀行からの借入金で投資家に配当を出し、表面上の健全性を装う……。

この歪んだ構造により、リーマンショックの反省から生まれたはずの「銀行からリスクの高い企業への融資を制限する」という規制が形骸化し、ファンドを経由した間接融資が拡大していると泉田氏は警鐘を鳴らします。