2. 「投資の民主化」という建前と本音がある?

機関投資家の資金が限界に達する中、業界が新たな資金源として狙いを定めているのが、一般市民の退職金や年金です。

アメリカでは、401k(企業型確定拠出年金)やIRA(個人型確定拠出年金)といった個人の退職金口座でプライベートクレジットを買えるようにする動きが急ピッチで進んでいます。

インタビュワーが、プロしか買えなかった高利回り商品が一般層にも開放されるのは良いことではないかと尋ねると、泉田氏はある思惑を指摘します。

「今まで機関投資家、限られたお金を持った限られた人しかアクセスできなかったものを、より一般に公開することによって、さらに新しいお金を集めてくるというのが『投資の民主化』になります」

「投資の民主化」という言葉は、かつて機関投資家向けだったインデックスファンドが個人に普及した際にも使われました。しかし、泉田氏はインデックスファンドとプライベートクレジットでは「決定的な違い」があると警鐘を鳴らします。

「インデックスファンドが投資しているのは基本、上場企業なんでいろんな人の目があってインデックスに入る、入らないというのが決まっています。ただ、このプライベートクレジットってそもそもプライベートなんで、どういった人が見極めて貸し付けをしているのかというのもよく見えてこない」

上場企業の株式で構成されるインデックスファンドは、世界中の投資家による厳しい監視の目に晒されており、透明性が担保されています。

一方、プライベートクレジットの貸出先は未上場の中小企業であり、どのような基準で融資が行われているのか、その実態は外部から不透明な状態なのです。

【動画で解説】なぜ250兆円市場に急拡大?プライベートクレジットの仕組みを元機関投資家が解説

3. 資産評価の3レベルと「マーク・トゥ・モデル」の罠

では、その密室の中で、ファンドの資産価値はどのように決められているのでしょうか。泉田氏は金融の世界における「資産評価の3レベル」を解説し、プライベートクレジットが抱える根本的な欠陥を指摘します。

1つ目は「マーク・トゥ・マーケット(時価評価)」です。上場株式や金のように、市場で日々明確な値段がつく最も透明性の高い評価方法です。

2つ目は「マーク・トゥ・マトリックス(類推評価)」で、不動産のように、近隣の類似物件の取引価格などを参考に「だいたいこれくらい」と見積もる方法です。

そして3つ目が、プライベートクレジットで用いられている「マーク・トゥ・モデル(自己評価)」です。泉田氏はこの仕組みの異常性を、初心者にもわかりやすくこう表現します。

「自分の持っているものを自分が値段決めるってことよ」

つまり、客観的な市場価格が存在しない未上場企業への貸付債権に対して、ファンド自身が「この債権にはこれだけの価値がある」と自己申告で値段をつけているのです。

世界的な投資家であるウォーレン・バフェット氏が、これを「マーク・トゥ・ミス(妄想の値付け)」と皮肉ったことからも、その危うさが窺えます。

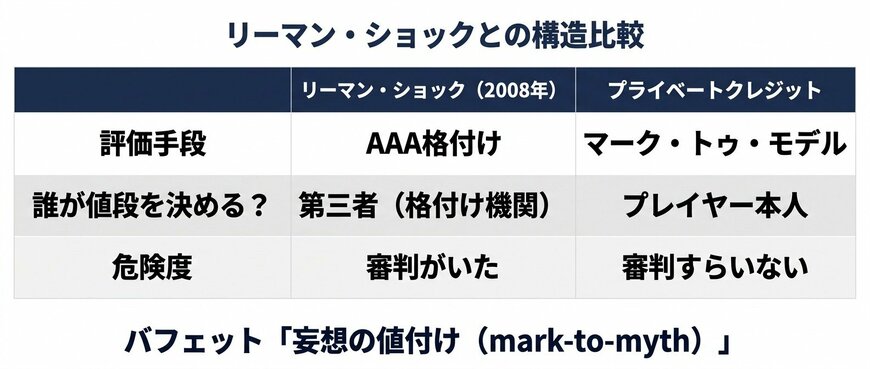

泉田氏は、この状況を2008年のリーマンショックと比較して、現在の状況がいかに異常であるかを強調します。リーマンショックの原因となったサブプライムローンも危険な商品でしたが、当時はまだ格付け機関という第三者が審査を行っていました。

リーマン・ショックとの構造比較2/4

出所:イズミダイズム作成