3. 資金の引き出しを封じる「クローズドエンド型」の仕組み

ここで一つの疑問が生じます。リスクの高い中小企業にお金を貸している以上、景気悪化などで企業が次々と倒産すれば、貸し手であるファンドも連鎖的に破綻してしまうのではないでしょうか。

この点について泉田氏は、プライベートクレジットのファンドには「クローズドエンド型」という、投資家からの資金引き出しを一定期間制限する仕組みが組み込まれていると解説します。

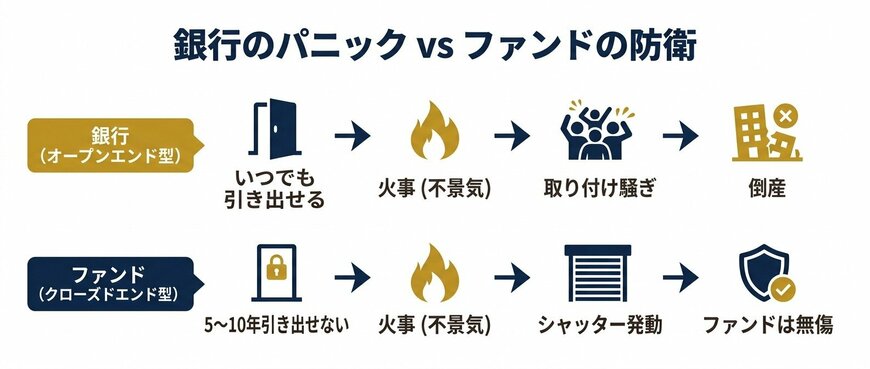

私たちが普段購入している一般的な投資信託は「オープンエンド型」と呼ばれ、原則としていつでも自由に買ったり売ったりすることができます。

しかし、この仕組みはファンドを運用する側にとって大きな弱点となります。泉田氏は、その難しさを次のように語ります。

「オープン型の投資信託だと、もう毎日お金が出たり入ったりするわけですよ。(中略)自分が運用して、まだ伸びそうだなと思っている株を持ってたとしても、投資家がお金引き出すと、その株を売ってお金を返さなきゃいけない」

銀行のパニック vs ファンドの防衛3/3

出所:イズミダイズム作成

さらに恐ろしいのが「取り付け騒ぎ」です。

投資先の企業が危ないという噂が立つと、投資家が一斉に資金を引き出そうと殺到し、ファンドの資産が枯渇して本当に破綻してしまうリスクがあります。

これを防ぐため、プライベートクレジットのファンドは「5年から10年は資金を引き出せませんよ」と最初から約束を取り付ける「クローズドエンド型」を採用しています。

これにより、ファンドは一時的なパニックに左右されず、腰を据えて運用を続けることができるのです。