一段と暖かさが増し、春の訪れを感じる季節となりました。4月は新年度の始まりであり、家計や資産状況を見直すタイミングとしても意識されやすい時期です。新生活の動きが広がる中で、将来のお金や老後資金について考える機会も増えてきます。

特にシニア世代にとっては、「実際にどれくらいの貯蓄や年金があれば安心できるのか」が気になるポイントです。

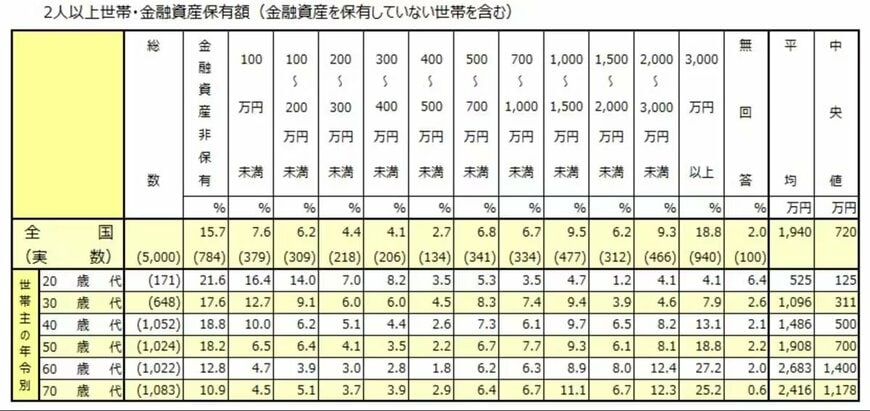

70歳代の貯蓄額は、3000万円以上の世帯が25%いる一方、資産ゼロの世帯も約11%存在します。同じ世代でも、これほどまでに差が開いているのが現実です。

年金受給額の現実を把握しつつ、現役世代のうちからどう備えるかが問われています。本記事では、最新データをもとに老後のお金の実態を整理し、資産形成で陥りやすい落とし穴も解説します。

1. 【70歳代・二人以上世帯】老後の「平均貯蓄額・中央値」

J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査(2025年)」をもとに、70歳代・二人以上世帯の金融資産保有状況を確認します。

※ここでいう金融資産には、預貯金のほか株式・投資信託・生命保険なども含まれます。ただし、日常的な出し入れや引き落としに充てている普通預金残高は対象外です。また、金融資産を保有していない世帯も集計に含まれています。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100〜200万円未満:5.1%

- 200〜300万円未満:3.7%

- 300〜400万円未満:3.9%

- 400〜500万円未満:2.9%

- 500〜700万円未満:6.4%

- 700〜1000万円未満:6.7%

- 1000〜1500万円未満:11.1%

- 1500〜2000万円未満:6.7%

- 2000〜3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

最も多いのは「3000万円以上」の世帯で、全体の4分の1を占めます。一方で「金融資産非保有」の世帯も10.9%存在し、同じ70歳代でも資産状況には大きな差があることがわかります。

貯蓄額は、退職金の有無・現役時代の収入履歴・相続・健康状態など、さまざまな要因によって変わります。公的年金の受給額も加入状況によって個人差があるため、貯蓄が少ない世帯では、年金だけで生活費をまかなうのが難しいケースもあるでしょう。

老後を安定して過ごすためには、自分たちの状況に合った生活設計が欠かせません。健康なうちはパートなどで収入を確保する、不動産や投資による副収入を検討するなど、家計とライフスタイルに応じた備えが安心につながります。