2026年を迎え、今年一年の見通しを立てている方も多いのではないでしょうか。

今年65歳になる方は「老齢年金」の受給が始まります。

老後の生活を支える老齢年金は、請求書を提出する手続きを行わないと受給できないため注意が必要です。

本記事では、年金請求書の提出方法や電子申請のやり方、年金制度の基本的な特徴を解説します。

今年から年金を受給するという方は、ぜひ本記事を参考にして、確実に手続きを行いましょう。

1. 年金制度の基本をおさらい

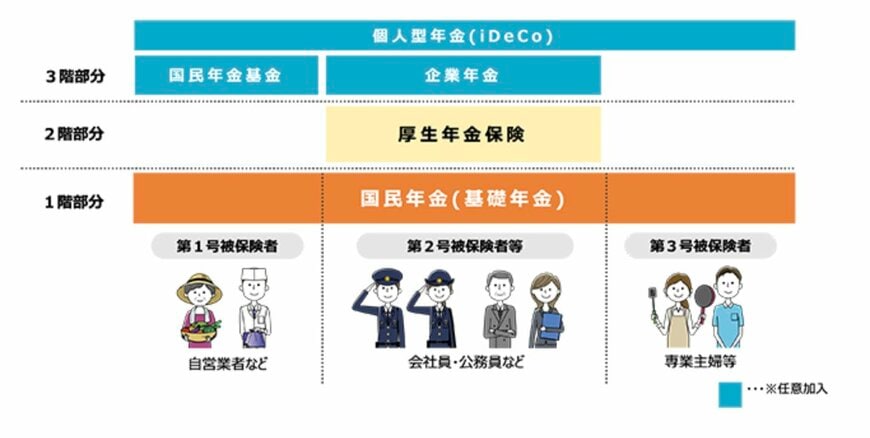

日本の公的年金制度は、1階部分の「国民年金(基礎年金)」と2階部分の「厚生年金保険」で構成されています。

さらに3階部分として企業が任意で設立する「企業年金」や、個人で加入できる「国民年金基金」「iDeCo(個人型確定拠出年金)」もありますが、3階部分の加入は任意です。

ここでは、公的年金を構成する国民年金と厚生年金について解説します。

1.1 国民年金と厚生年金

国民年金は、日本に住む20歳から60歳までのすべての人が加入する、公的年金制度です。

支給開始年齢は65歳で、保険料を納付した期間に応じて給付額が決まります。

2026年度時点では保険料は月額1万7920円であり、20歳から60歳までの40年間すべて保険料を納付している場合は満額の老齢基礎年金(2026年度の月額は7万608円)が支給されます。

一方、厚生年金は主に会社員や公務員が加入する公的年金制度です。

保険料は報酬(給与・賞与)対して定率(2017年9月以降は18.3%)を掛けて算出し、事業主と折半で支払います。

以前は60歳から支給されていましたが、段階的に引き上げられて2025年度現在は65歳からの支給になっています(※)。

会社員や公務員は2階部分の厚生年金にも加入、自営業者や農業・漁業者などは1階部分の国民年金のみに加入するという仕組みです。

※男性は2025年度までに引き上げが完了しましたが、女性(民間企業の会社員)は5年遅れのスケジュールで移行中のため、生年月日によって65歳前に「特別支給の老齢厚生年金」を受け取れる場合があります。

1.2 繰上げ受給と繰下げ受給

国民年金・厚生年金は原則65歳から受給が始まりますが、希望によって「繰上げ受給」または「繰下げ受給」ができます。

ライフプランに合わせて受給開始のタイミングを調整できることが特徴です。

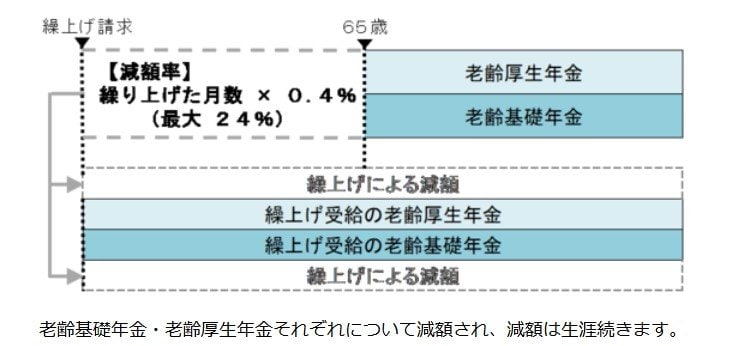

繰上げ受給とは?

2/5

繰上げ受給は、60歳から65歳になるまでの間に年金を受け取れる仕組みです。繰上げ受給を請求すると年金が減額され、その減額率のまま生涯年金を受け取ることになります。

減額率は「0.4%×繰上げ請求月から65歳に達する日の前月までの月数」です。

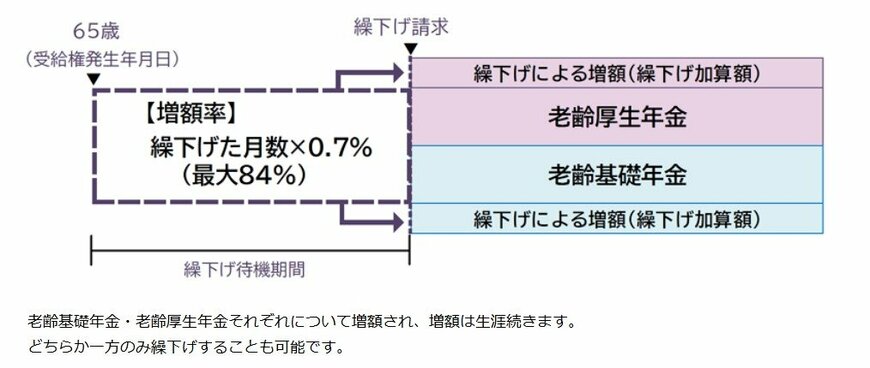

繰下げ受給とは?

繰下げ受給は、66歳から75歳までの間に年金を受け取れる仕組みです。繰下げ受給を請求すると年金が増額され、その増額率のまま生涯年金を受け取ることになります。

増額率は「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」です。

減額・増額されることを踏まえ、ご自身のライフプランと照らし合わせながら受給を開始するタイミングを見極めると良いでしょう。