新年度がスタートし、暖かい日差しが心地よい4月となりました。新しい生活を始める方も多いこの時期は、将来のお金についてじっくり考える良い機会ではないでしょうか。特にゴールデンウィークは休みがとれて普段よりゆっくりしやすい時期なので、このタイミングで家計や貯蓄について考えたいものです。

特に40歳代や50歳代の方は、教育費や住宅ローンなど出費がかさむ一方で、定年退職や老後が少しずつ現実味を帯びてくる年代です。「老後資金は一体いくら必要なのだろう」と漠然とした不安を抱えている方も少なくないでしょう。

この記事では、40~50歳代のリアルな貯蓄額を世帯別に「平均値」と「中央値」で詳しく解説します。さらに、老後に向けて安心できる人と不安を抱える人の違いについても掘り下げていきます。

1. 【40~50歳代の平均貯蓄額】おひとりさま世帯「中央値」もみる

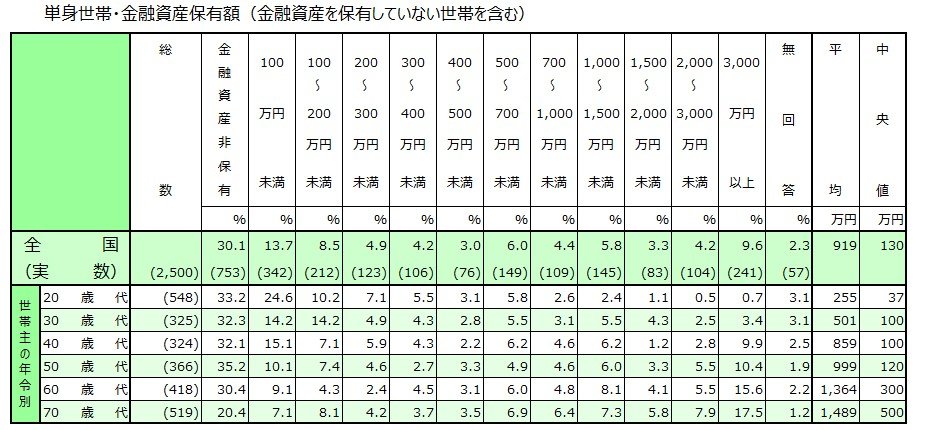

はじめに、金融経済教育推進機構が公表した「2025年家計の金融行動に関する世論調査」から、単身世帯の貯蓄額の実態を見ていきましょう。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

1.1 40歳代・おひとりさま世帯の平均貯蓄額と中央値

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代単身世帯の平均貯蓄額は859万円ですが、より実態に近い中央値は100万円となっており、両者には大きな開きが見られます。

詳細を見ると、金融資産を保有していない層や、貯蓄が100万円に満たない層も一定数いることがわかります。

1.2 50歳代・おひとりさま世帯の平均貯蓄額と中央値

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代になると平均貯蓄額は約1000万円に近づきますが、中央値は120万円にとどまっています。

参考として、老後生活が本格化する60歳代と70歳代のデータも確認してみましょう。

1.3 60歳代・おひとりさま世帯の平均貯蓄額と中央値

- 平均:1364万円

- 中央値:300万円

1.4 70歳代・おひとりさま世帯の平均貯蓄額と中央値

- 平均:1489万円

- 中央値:500万円

60歳代から70歳代にかけては、平均額が1300万円から1400万円台、中央値は300万円から500万円へと増加しています。

この年代になると退職金の受け取りや資産相続などが影響し、平均値と中央値が押し上げられる傾向にありますが、個人間の差は依然として大きいといえるでしょう。