3.3 誤解その3:「支払った保険料の元は取れない」という損得勘定の落とし穴

公的年金は、自分が支払った保険料を積み立て、将来それを受け取るという単純な貯蓄とは性質が異なります。

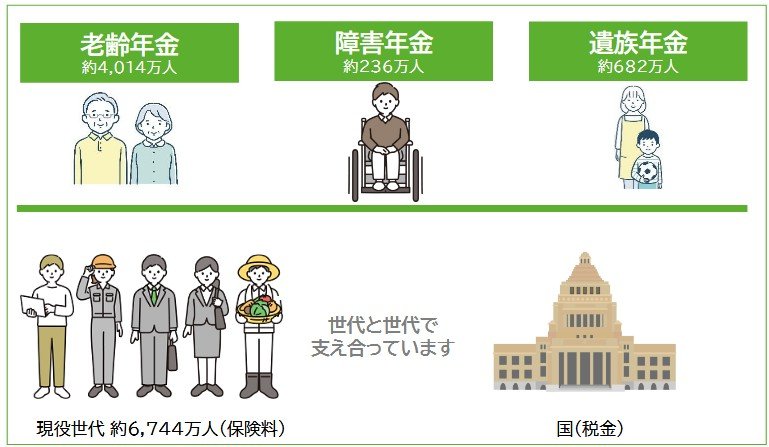

- 老齢年金:長生きに伴う経済的なリスクに備えるためのものです。

- 障害年金:病気やけがで就労が困難になった際の生活を支えます。

- 遺族年金:加入者が亡くなったとき、残された家族の生活を保障する役割があります。

これらは、社会全体で互いを支え合う「社会保険制度」としての保障機能なのです。

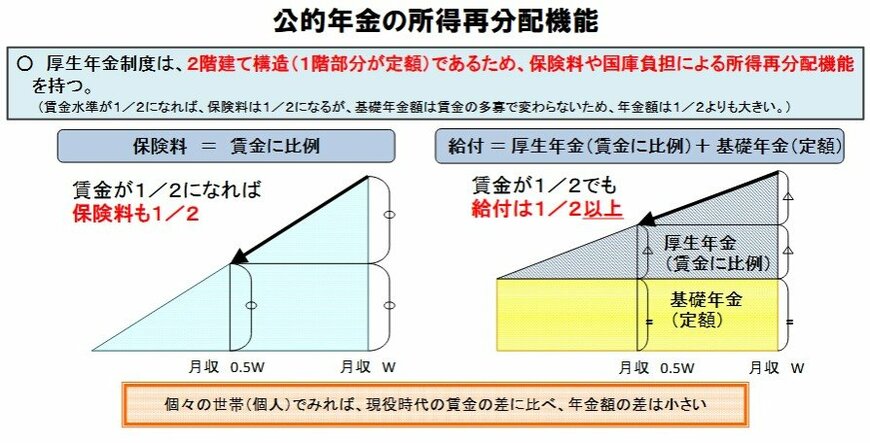

加えて、公的年金には所得を再分配する機能も備わっており、現役時代の収入差が老後の年金受給額の差に直接つながらないような仕組みが作られています。

したがって、「支払った保険料の元が取れるか」という損得の視点だけで、この制度が持つ本来の価値を判断するのは難しいといえるでしょう。