2. 決算が浮き彫りにした「市場の懸念」と「実態」のギャップ

市場の懸念が正しいのかどうかを確認するため、泉田氏は富士通の2026年3月期 第3四半期(9ヶ月累計)の決算短信を読み解いていきます。

そこには、株価の動きからは想像もつかないような驚異的な数字が並んでいました。

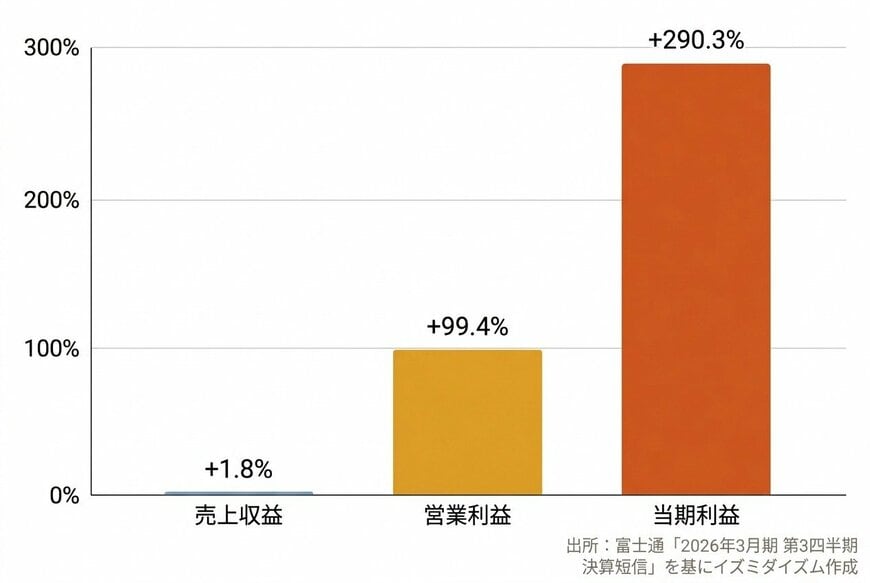

まず売上収益は2兆4511億円で、前年同期比1.8%の微増にとどまりました。しかし、本業の儲けを示す営業利益は前年同期の1058億円から2110億円になり、前年比99.4%増とほぼ倍増しています。

さらに、最終的な儲けである親会社所有者帰属当期利益に至っては、880億円から3436億円へと、前年比290.3%増(約4倍)という爆発的な伸びを記録しているのです。

富士通の売上と利益の成長ギャップ(前期比)2/4

出所:富士通「2026年3月期 第3四半期 決算短信」を基にイズミダイズム作成

売上がほとんど変わっていないのに、なぜ利益だけがこれほどまでに増えるのでしょうか。

通常、売上が増えれば、それに伴って製品を作るための「売上原価」や、販売・管理にかかる「販管費」も増えるのが一般的です。

しかし富士通の場合、売上が増えているにもかかわらず、売上原価は1兆6332億円から1兆5987億円へ減少し、販管費も6551億円から6441億円へと減少していました。

泉田氏は、この原価と経費の劇的な削減こそが、利益倍増の最大の要因であると分析します。そして、その背後にある「テクノロジーの関与」の正体こそが、皮肉にも市場が恐れていた「AI」だったのです。