2. 他社の社債と比べてどう?直近の5年債と利回りを比較

「実質5年債」として考えた場合、この利回りは他の債券と比べてどれくらい高いのでしょうか。

直近で募集された期間が同じ(5年)他社の個人向け社債と比較してみましょう。

なお、利回りはいずれも税引き前の水準です。

2/3

出所:各種資料より筆者作成

ソフトバンクグループの今回の債券は4.97%ですから、先行銘柄対比で2.5倍以上の利回りと群を抜いて高い水準です。

ここで注目したいのが「格付け(信用力)」の違いです。

名鉄や三菱HCキャピタルなどが「A+」や「AA」といった高い格付けを獲得しているのに対し、今回のソフトバンクG債は「BBB+」となっています。

これは同社自身の事業構造等による信用力評価の違いに加え、通常の普通社債(白ワイン)と劣後債(ロゼワイン)という「債券の種類が違う」こともあって、他社の手堅い普通社債と比べて3~5段階(ノッチ)低い格付けとなっているのです。

つまり、この突出して高い利回りは、「劣後債」特有のリスクを引き受ける対価(金利の上乗せ)であることが、格付けの違いからもはっきりとわかります。

3. 過去のソフトバンクG社債との比較と、今回の「借り換え」の背景

なぜソフトバンクグループは、高い金利を払ってまで今回この劣後債を発行するのでしょうか。

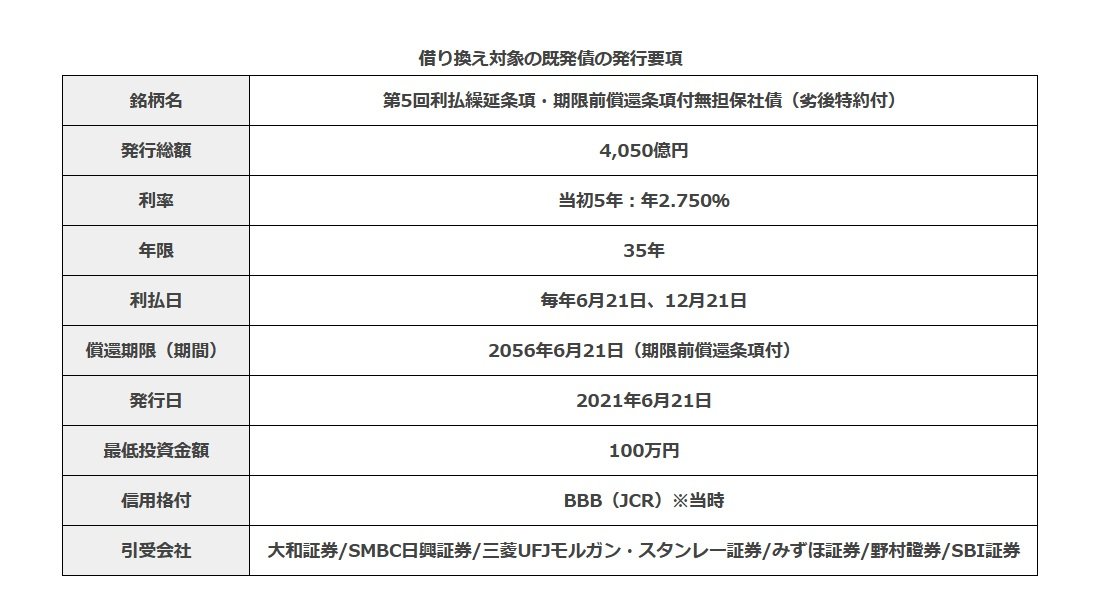

その主な目的は「過去の債券の借り換え」です。同社は2021年6月に「第5回ハイブリッド債」を発行しています。

この時の当初利率は「年2.75%」でした。この第5回債が2026年6月に実質的な満期(5年後の初回任意償還日)を迎えるため、投資家に元本を返すための資金を、今回の第8回債を発行して新たに集め直す(借り換える)というわけです。

当時に比べると、今回の新発債は利回りが跳ね上がっていますが、2024年3月に日本銀行がマイナス金利政策を解除するなどで、ベースとなる国債利回りが大きく上昇したためです。

1/3

出所:各種資料より筆者作成

また、同社が直近で発行した個人向け劣後債として、2023年4月発行の「第6回ハイブリッド債」があります。

この時の当初利率は「4.75%」でした。今回の第8回債の4.97%は、この第6回債より0.22%高い利回りとなっています。

ここで見逃せない重要なポイントが「格付けの変更(格上げ)」です。第6回債が発行された1年後の2024年4月、格付会社のJCRはソフトバンクグループの財務方針(LTVの保守的な管理)や、英アーム社の上場による資産の質の改善などを評価し、同社の長期発行体格付けを「A-」から「A」(当時の見通しは安定的)へと1ノッチ引き上げ、期限付劣後債の格付けも「BBB」から「BBB+」へと格上げされました(その後、2025年4月に見通しを安定的→ネガティブに変更)。

つまり、今回の第8回債は、第6回債の発行当時よりも会社としての信用力評価が一段階上がった「BBB+」の状態で発行されることになります 。過去の劣後債と同じような高い利回りでありながら、客観的な信用力は以前より少し手堅く評価されている点は、投資家にとってポジティブな材料と言えます。

3/3

出所:各種資料より筆者作成