10日、個人投資家を対象としたソフトバンクグループ(SBG)のハイブリッド債が4.97%で条件決定しました。

「利回りが高くて気になっているけれど、普通の社債と何が違うの?」「リスクは高くない?」と疑問に思っている方も多いのではないでしょうか。

この記事では、債券のベテラン記者が今回のソフトバンクグループ新発債の条件から、他社との比較、さらに「ステップアップ条項」の意図や投資前に絶対に知っておくべき「3つの注意点」までをわかりやすく解説します。

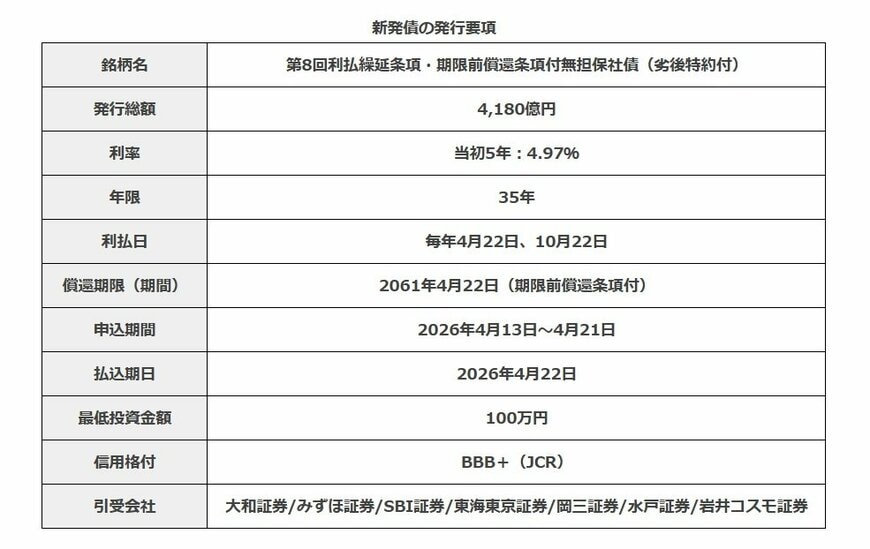

1. ソフトバンクグループ個人向け新発債の発行要項

まずは、今回発行される債券の基本的な条件を確認しましょう。

目を引くのは、やはりその高い利回りと、4,180億円という非常に大きな発行規模です。

しかし、名称に「劣後特約付」や「利払繰延」といった見慣れない言葉が並んでいる点に注意が必要です。

1.1 そもそも「劣後債(ハイブリッド)」とは?今回の特徴とステップアップ条項

今回の債券は、一般的な「普通社債」ではなく「劣後債(ハイブリッド)」と呼ばれる少し特殊な仕組みを持っています。

ハイブリッド債(劣後特約付社債)とは、負債(社債)と資本(株式)の両方の性質を併せ持つ証券のことです

会計上は社債ですが、一般的な普通社債と比べて返済順位が低く設定されているほか、満期が超長期に設定されていたり、利息の支払いを任意で先送りできたりする特殊な条件がついています

企業側は借金でありながら格付機関から「資本」の一部として認定されるメリットがあり

ハイブリッド債が分かりにくいという方のために、ワインでたとえてみます。ハイブリッド債は、ワインで言うといわば「ロゼワイン」のようなものです。

- 赤ワイン(株式/エクイティ):味わいが深くダイナミックでリターンも大きいですが、少しクセ(変動リスク)も強いです

- 白ワイン(普通社債/シニア債):すっきりしていて手堅く、ベースとして安定しています(リスクが低い)

- ロゼワイン(劣後債/メザニン):赤と白のまさに「中間(ハイブリッド)」。普通社債(白)のような安定した利息を得つつ、株式(赤)に近いリスクを少しだけ引き受けることで、味わい(利回り)を深めています

ロゼワインですから、普通の白ワインよりも高い利回り(深い味わい)を楽しめるのが魅力です。

「白ワイン(社債)では物足りないけれど、株式(赤ワイン)ほどの刺激は求めていない」という方にぴったりの投資商品です。

1.2 なぜ実質「5年債」なのか?(ステップアップ条項の意図)

この債券の最終的な満期は35年後(2061年)に設定されていますが、5年後(2031年)以降の利払日に、ソフトバンクグループの判断で全額を返済できる権利(期限前償還条項)が付いています 。

ここで重要になるのが「ステップアップ条項」です。もし5年後に早期償還を行わず債券を存続させた場合、それ以降の金利は「1年国債金利+当初の上乗せ幅」に加え、さらに0.25%が追加で上乗せされる(ステップアップする)というルールが盛り込まれています。

なぜこのような条項が盛り込まれているのでしょうか?

それは、発行体(ソフトバンクグループ)に対する「早期償還への強いプレッシャー(ペナルティ)」として機能させるためです。5年後に返済を見送ると、発行体は通常よりも高い金利を支払い続けなければならず、財務的な負担が重くなります。

そのため、「5年経ったら、わざわざ高い追加金利を払うよりも、早期償還して新しい債券で資金を調達し直した方が合理的だ」と発行体に判断させる設計になっているのです。これが、期間35年の債券が市場で「実質的な5年債」として扱われる最大の理由です。