4. 【子ども・子育て支援金】「実質負担ゼロ」と「免除」の仕組みについて整理

少子高齢化が進む日本では、子どもを育てる環境をいかに整えるかが課題となっています。

今回の「子ども・子育て支援金」は、課題解決に向けた施策のひとつとされています。

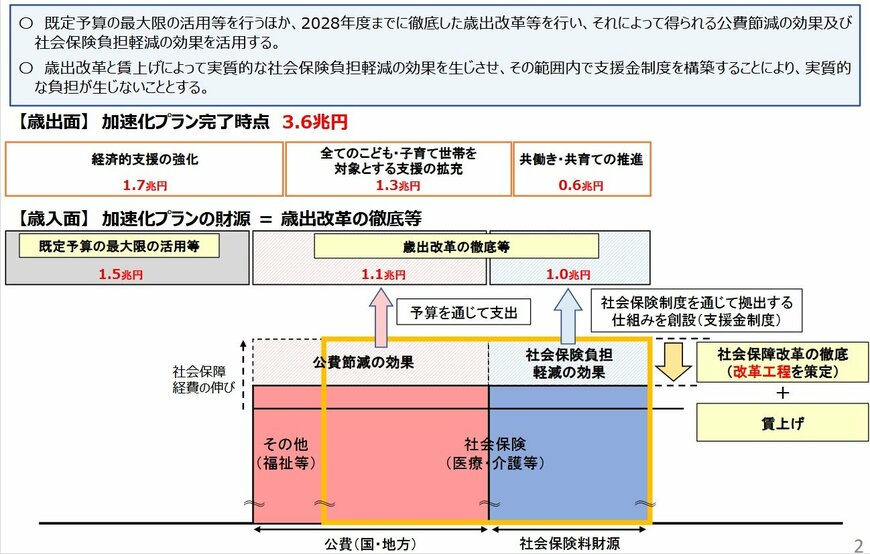

こども家庭庁「子ども・子育て支援金制度について」によれば、政府は「実質的な追加負担は生じない」としています。

具体的には、医療や介護の無駄を省く改革(歳出改革)を行い、本来なら増えるはずだった保険料の伸びを抑え、その「浮いた分」で支援金を賄うというものです。

しかし、給与明細上では「子ども・子育て支援金」が天引きされます。

「他の保険料が安くなった(上がらなかった)」ことは目に見えにくい傾向にあるため、感覚としては負担が増したと感じられるかもしれません。

なお「子育て世帯への配慮」として、会社員の方が育児休業を取得している間は、現行の医療保険料や厚生年金保険料と同様に支援金も免除される仕組みです。

家計を見直したり、ライフスタイルに合った方法で資産形成を目指したりするなど「今の生活」だけでなく「将来の暮らし」も見据えておくことも大切です。

生活に関係するさまざまな「公的な制度」に目を向けてみてはいかがでしょうか。

5. 4月からスタートした「子ども・子育て支援金」を正しく理解しておこう

本記事では、子ども・子育て支援金の「年収別の負担額」の目安を解説しました。

子ども・子育て支援金は、医療保険料に上乗せされる形で徴収される新たな制度であり、給与明細への反映時期や負担額は、加入している保険制度や収入水準によって異なります。

会社員の場合は5月支給分からの控除が一般的であり、自営業者は納付通知書で確認する必要があります。

政府は「実質的な追加負担は生じない」と説明していますが、明細上は新たな控除項目として表示されるため、負担が増えたと感じる可能性もあります。

また、育児休業中は免除されるなどの配慮も設けられています。

制度の仕組みを理解したうえで、自身の収入や家計状況に照らしながら、今後の生活設計や資産形成について考えていくことが重要です。

参考資料

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「医療保険制度ごとの年収別試算はこちら」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

川勝 隆登