4.1 住民税が非課税となる3つの要件

次のいずれかの条件に該当する場合、住民税は非課税として扱われます。

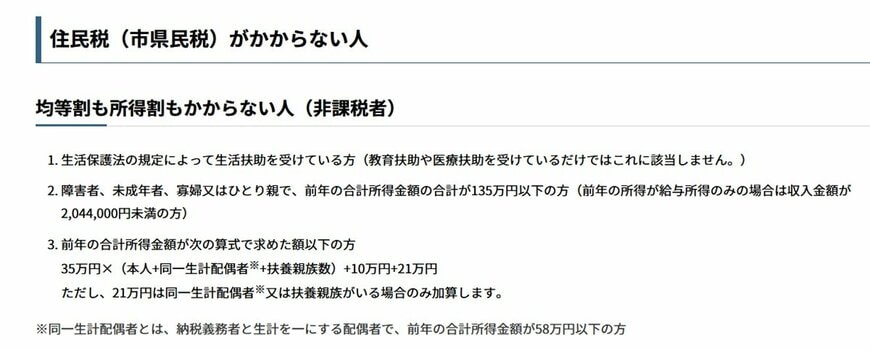

- 生活保護法による生活扶助を受けている方

- 障害者、未成年者、寡婦またはひとり親の方で、前年の合計所得金額が135万円以下の方

- 前年の合計所得金額が、お住まいの市区町村が定める基準額より下回る方

1と2の条件は全国共通ですが、3の所得基準額は自治体ごとに異なるため、お住まいの地域の情報を確認することが大切です。

4.2 【年収目安】神戸市の事例で見る非課税のボーダーライン

具体例として兵庫県神戸市の基準を確認してみます。住民税が非課税となる所得の計算式は「35万円 × (本人 + 同一生計配偶者※ + 扶養親族の人数) + 31万円」が目安です。

ただし、同一生計配偶者や扶養親族がいない単身の方の場合は、合計所得金額が45万円以下であることが基準となります。

※同一生計配偶者:納税者と生計を共にしている配偶者で、前年の合計所得金額が58万円以下の人を指します。

この基準を年収に換算すると、単身世帯とそれ以外の世帯で以下のような目安になります。

単身世帯の年収目安(合計所得金額45万円以下)

- 給与収入のみ:年収110万円以下

- 65歳以上で年金収入のみ:年金収入155万円以下

- 65歳未満で年金収入のみ:年金収入105万円以下

扶養親族がいる世帯の年収目安(合計所得金額101万円以下)

- 給与収入のみ:年収166万円以下

- 65歳以上で年金収入のみ:年金収入211万円以下

- 65歳未満で年金収入のみ:年金収入171万3334円以下

単身世帯の場合、給与収入のみなら年収110万円、65歳以上で公的年金収入のみなら155万円が非課税のボーダーラインです。

一方で、配偶者や扶養している親族がいる世帯では、非課税となる収入の上限額は上がります。

特に、65歳以上で年金収入のみの世帯では、扶養親族が1人いる場合の収入目安が211万円以下となり、単身世帯と比べて基準が大きく緩和されるのが特徴です。

このように、住民税が非課税になるかどうかは、世帯の人数や収入の種類によって大きく変わってきます。

5. まとめ:給付金の申請漏れがないか自治体情報を確認しよう

この記事では、2026年度(令和8年度)に各自治体で進められている給付金事業と、住民税非課税世帯の仕組みについて解説しました。

物価高が家計に与える影響が続くなか、国の「物価高騰対応重点支援地方創生臨時交付金」を活用した支援の動きは全国に広がっています。

江戸川区や世田谷区のように低所得世帯に重点を置くケースもあれば、足立区のように全区民を対象とするなど、自治体によって支援のあり方はさまざまです。

また、迅速な支給のために原則として手続き不要の場合が多いですが、一部では申請が必要となることもあります。その際は、定められた期限内に手続きを完了させることが重要です。

「自分も対象かもしれない」と思った方は、お住まいの自治体のホームページや広報誌などをこまめに確認し、支援を受けられる機会を逃さないようにしましょう。

※当記事は再編集記事です。

参考資料

- 江戸川区「令和7年度 江戸川区住民税非課税世帯等給付金」

- 足立区「全区民を対象に1人あたり1万円の現金を給付します≪あだち食料品等物価高支援給付金≫」

- 世田谷区「【確認書兼申請書(封書)を発送しました】令和7年度世田谷区住民税非課税世帯等への物価高騰生活支援給付金について」

- 総務省「個人住民税」

- 神戸市「住民税(市県民税)とは」

- LIMO「【給付金】1万円〜3万円などの支給が進む自治体も!「確認書」が届いたら要申請、主な対象となる「住民税非課税世帯」とは?」

マネー編集部社会保障班