3. 年金を増やす戦略|受給額を増やす2つの方法

老後の生活を支える柱となる公的年金。「もらえる額が少ない」と不安に感じている方も多いのではないでしょうか。実は、受け取り方を工夫するだけで、年金額を大幅に増やすことができます。

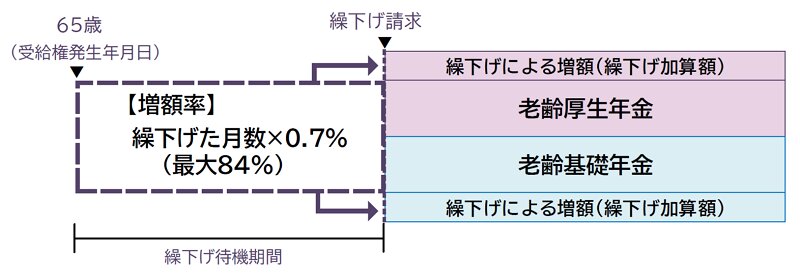

3.1 「繰り下げ受給」で年金額が最大84%増える

公的年金は原則65歳から受け取れますが、受給開始を遅らせる「繰り下げ受給」を選ぶと、1ヶ月遅らせるごとに0.7%増額されます。70歳まで繰り下げれば42%増、75歳まで待てば84%増になります。

たとえば、月15万円の年金が70歳受給開始にするだけで約21万円になる計算です。長生きするほど、生涯でもらえる総額が大きくなります。

3.2 繰り下げが向いている人・向いていない人

繰り下げ受給はすべての人にメリットがあるわけではありません。まずは、向いている人の特徴を見てみましょう。

- 65歳以降も働いて収入がある人

- 貯蓄に余裕があり、当面年金に頼らなくて済む人

- 健康で長生きする自信がある人

一方で、繰下げを慎重に考えたほうがよい人は以下のとおりです。

- 持病があり、平均寿命より短くなる可能性がある人

- 65歳以降の生活費を年金に頼らざるを得ない人

損益分岐点は、70歳受給開始の場合でおよそ81歳前後。それ以上生きれば繰り下げた方が総受取額で得になります。

3.3 働きながら年金を増やす「付加年金」も活用しよう

自営業・フリーランスの方が対象の付加年金は、国民年金保険料に月400円を上乗せするだけで、受給額を毎年増やせる制度です。保険料が手頃で、2年で元が取れる点が魅力です。

また、会社員の方はできるだけ長く働き、厚生年金の加入期間を延ばすことも有効です。70歳まで厚生年金に加入して働き続けると、将来の受給額がさらに上乗せされます。