6. 働き方の違いが年金受給額にどう影響する?ライフコース別モデルケース

働き方や人生の歩みが多様化する現代において、「将来、自分は一体いくら年金をもらえるのだろう」と関心を持つ方は多いでしょう。

厚生労働省は、年金改定の発表に際し、さまざまなライフコースを想定した年金額のモデルケースを公表しています。

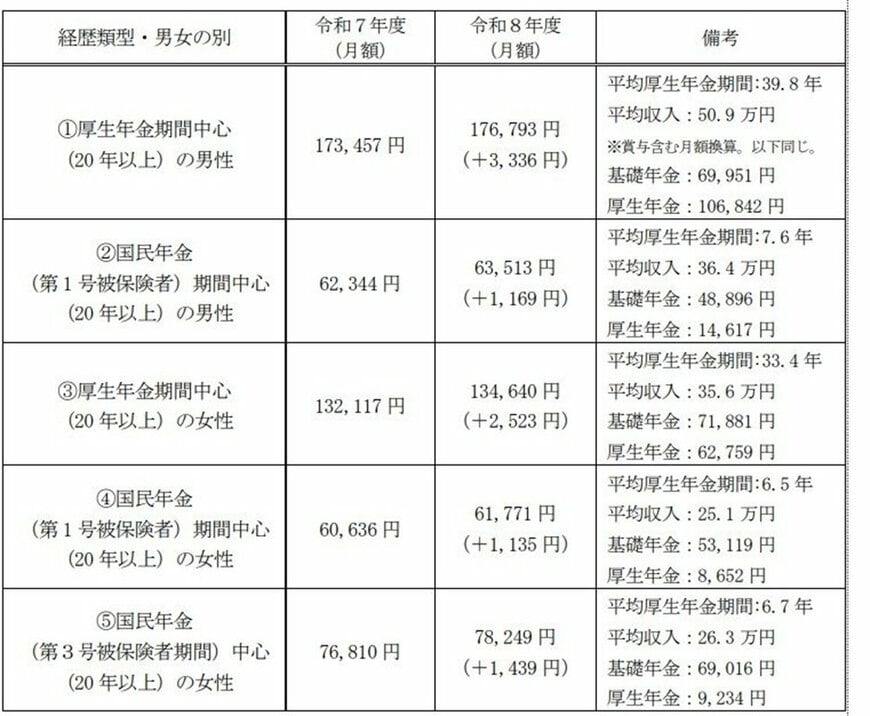

ここでは、年金の加入経歴を5つのパターン(男性2、女性3)に分け、「2026年度に65歳になる人」を想定した年金額の概算が示されています。

6.1 モデルケース1:男性・厚生年金が中心の加入歴

年金月額:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

6.2 モデルケース2:男性・国民年金が中心の加入歴

年金月額:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

6.3 モデルケース3:女性・厚生年金が中心の加入歴

年金月額:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

6.4 モデルケース4:女性・国民年金が中心の加入歴

年金月額:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

6.5 モデルケース5:女性・第3号被保険者期間が中心の加入歴

年金月額:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

上記のデータからは、厚生年金への加入期間が長く、かつ現役時代の収入が高かった人ほど、老後に受け取る年金額が多くなる傾向が明確に見て取れます。

現役時代に「国民年金への加入が中心だったか」「厚生年金への加入が中心だったか」という違いが、老後の年金水準に大きな差を生むことがわかります。

働き盛りの世代にとって、現在の働き方や収入は、目先の家計だけでなく、将来の年金額を決定づける重要な要素と言えるでしょう。

7. まとめ

今回は、公的データを基に、65歳以上の無職の夫婦世帯における家計や貯蓄、年金の平均像を解説しました。

毎月の収支が赤字傾向にあることや、貯蓄額には個人差が大きいことなど、具体的な数値から老後生活の現実的な側面が見えてきたのではないでしょうか。

また、現役時代の働き方が将来の年金額に直接影響することも、改めてご理解いただけたかと思います。

ここで紹介した平均データはあくまで一つの目安に過ぎませんが、ご自身の状況と照らし合わせることで、今後の生活設計を立てる上で貴重なヒントが得られるはずです。

まずは「ねんきんネット」や「ねんきん定期便」を活用して、ご自身の年金見込額を正確に把握することから始めてみてはいかがでしょうか。

早期に現状を把握し、ゆとりあるセカンドライフの実現に向けた準備を進めることが大切です。

※金額等は執筆時点の情報に基づいています。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- LIMO「老後の「ふつう」がわかる。65歳以上夫婦の平均貯蓄額と年金月額、1カ月の生活費の現実」

マネー編集部貯蓄班