2. NISA積立額による15年後の資産差は?月1万・5万・10万円のシミュレーション比較

投資に回せる「入金力」の違いは、長期的な運用において具体的にどれくらいの資産差につながるのでしょうか。

ここでは、想定利回りを年3%、運用期間を15年という共通の条件で、毎月の積立額が異なる場合の資産額を金融庁の「つみたてシミュレーター」を用いて試算しました。

2.1 ケース1:月1万円を積み立てる「コツコツ派」の場合

- 15年後の資産額:約226万円

- 元本180万円に対し、運用収益は約46万円

たとえ少額であっても、ただ銀行預金として保有し続ける場合と比較して、資産を大きく成長させられる可能性があります。

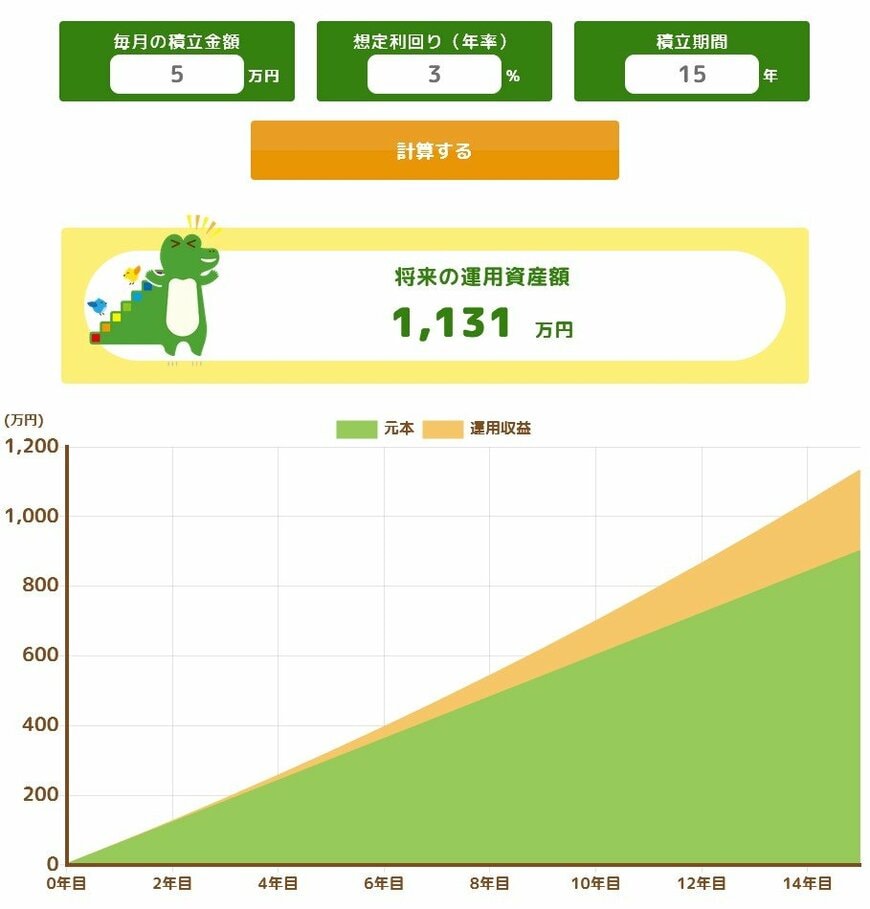

2.2 ケース2:月5万円を積み立てる「バランス派」の場合

- 15年後の資産額:約1131万円

- 元本900万円に対し、運用収益は約231万円

資産額が1000万円を超え、大きな目標額が見えてきます。この金額は、子どもの教育資金や住宅ローンの繰り上げ返済など、人生の重要なイベントで大きな支えとなるでしょう。