3. 【ファナック(6954)】2026年3月期「増収増益」営業益15.6%増!

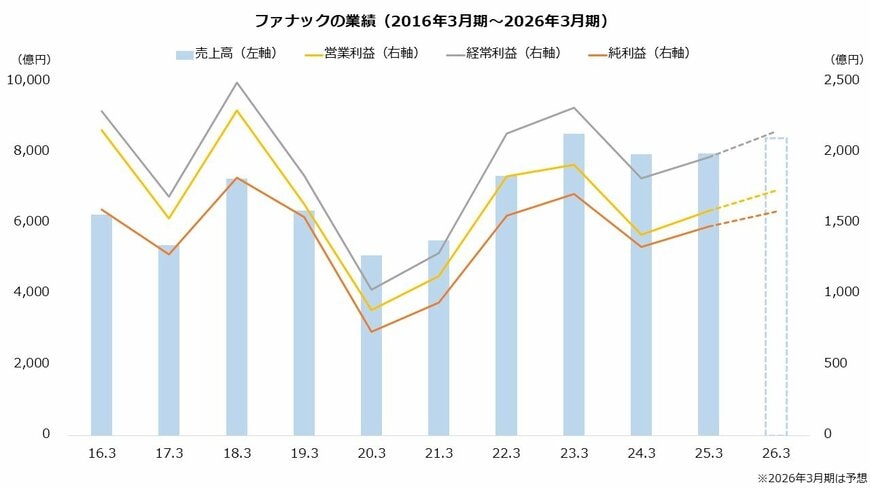

続いて業績を確認しましょう。ファナックは2020年3月期にかけて苦戦しました。アジア向けが中心であり、2018年に激化した米中貿易摩擦の影響を受けた格好です。中国で設備投資が見送る動きが強まり、ファナックには逆風でした。現在は、そこからの回復が続いている状況です。

3.1 ファナック(6954)業績のポイント

-

2018年米中貿易摩擦からの回復続く

2018年米中貿易摩擦からの回復続く -

2026年3月期3Q累計は売上高6.5%増、営業益15.6%増

→インドや中国で好調、米州も関税影響かわし堅調 -

2026年3月期3Q決算では通期の予想営業利益を下方修正

- →一時的要因で影響軽微

直近の2026年3月期は第3四半期まで決算が公開されています。売上高は前年同期比6.5%、営業利益は同15.6%増と好調でした。制御システムやロボットはインドや中国で売り上げが伸び、業績をけん引しました。関税影響が懸念された米州も、前年並みの売り上げを確保しました。

第3四半期決算では通期の予想が修正されました。従来予想比で売上高は219億円増額の8407億円、営業利益は30億円減額の1729億円へ見直されます。前期比では売上高は5.5%増、営業利益は8.8%増となる計算です。

なお、営業利益の下方修正は海外在庫における円安に伴う未実現利益が主因です。未実現利益はグループ外へ販売された際に取り込むもので、利益を繰り延べている状態であり、長期的には収益認識のタイミングの問題であり、過度な懸念は不要との見方もあります。ただし、地政学リスクに伴うコスト変動など、外部環境の注視は不可欠です。ファナックは即納体制のため在庫が厚めという構造はありますが、未実現利益の影響は原則として一時的なものといえるでしょう。