3. 公的年金制度|よくある誤解3選

「年金はいずれもらえなくなる」「保険料はこれからも上がり続ける」

そうした声をSNSや身近な会話で耳にしたことがある方は多いでしょう。

不安を煽る情報ほど広まりやすい傾向がありますが、制度の実態とは異なる部分も少なくありません。よくある誤解を一つずつ整理します。

3.1 ①「年金制度はいずれ破綻する」は本当か?

結論からいえば、公的年金制度は「破綻」を前提とした仕組みではありません。

日本の公的年金は、現役世代が納める保険料を中心に、税金や積立金の運用収益も組み合わせながら支える仕組みです。

さらに、5年ごとに実施される財政検証を通じて、人口動態や経済状況の変化を点検する枠組みも設けられています。

年金制度をめぐって「破綻」という言葉が使われるのは、少子高齢化の進行によって制度運営に負担がかかっているためです。ただし、これは制度そのものがなくなるという意味ではありません。

論点となっているのは、将来にわたって制度を維持する中で、給付水準の調整が行われる可能性があるという点です。

制度が見直されることと、制度自体が消滅することは分けて考える必要があります。

3.2 ②「将来、年金保険料はもっと上がる」は本当か?

保険料が際限なく上がり続けるというイメージも、実態とは異なります。

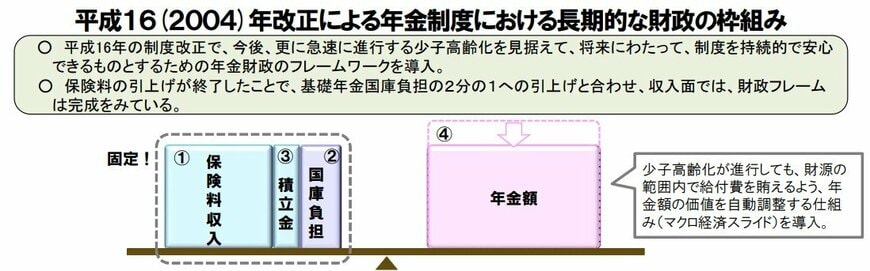

厚生年金の保険料率は2004年の制度改正で段階的に引き上げられてきましたが、現在は18.3%で固定されており、制度上の上限に達しています。

国民年金についても同様に、保険料の上限は法律で定められています。

では、将来の財政をどう調整するのか。その答えは保険料ではなく、給付水準や支給開始年齢などの見直しという形で行われるとされています。

負担が増えるとすれば、それは保険料よりも受け取る側の条件面に現れる可能性が高いといえます。

3.3 ③年金は元が取れない?

「払った額より少ししかもらえないなら損だ」という感覚は理解できます。

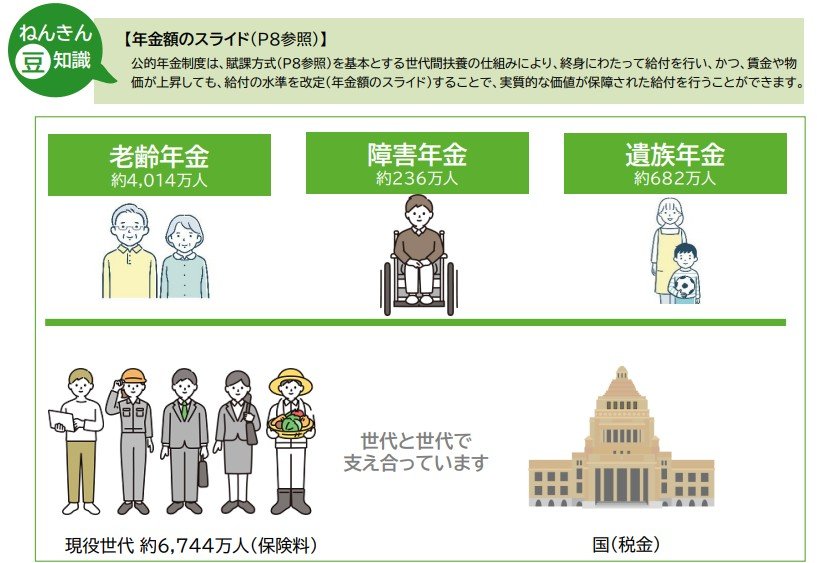

しかし、公的年金は金融商品ではなく社会保険です。老齢年金に加え、障害を負ったときの障害年金、亡くなったときに家族が受け取れる遺族年金も含まれています。

長生きすれば受給総額が支払い総額を上回るケースも多く、逆に早くに亡くなった場合でも家族への保障として機能します。

いつまで生きるか、いつ障害を負うかは誰にも予測できません。そのような不確実なリスクに備える仕組みである以上、「元が取れるかどうか」という視点で評価するには限界があります。

損得よりも、どのようなリスクに備えられる制度なのかという視点で理解しておくことが、より実態に即した見方といえるでしょう。