4. 投資家が嫌う「ボラティリティ」とバリュエーションの構造

さらに、サイバーエージェントの事業別の業績(セグメントデータ)を紐解き、同社が抱える構造的な課題について見ていきましょう。

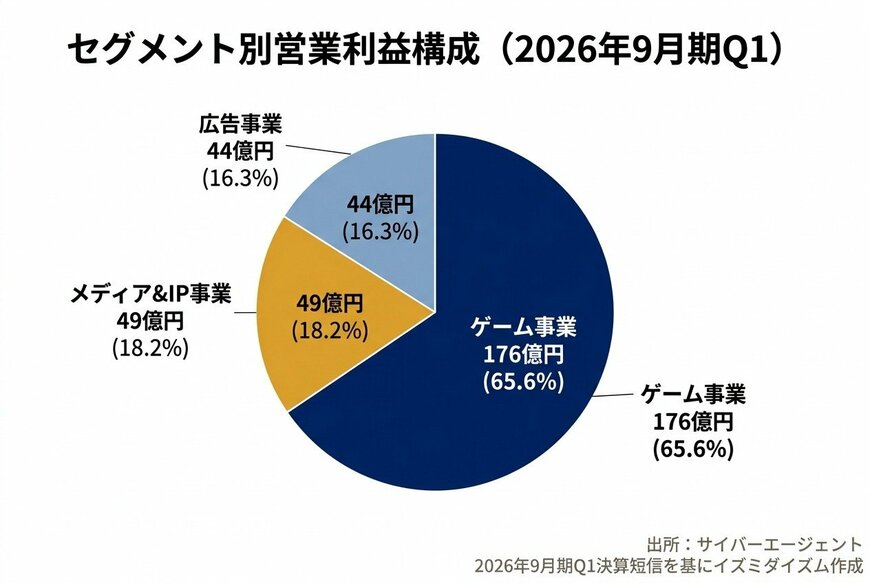

同社には大きく分けて「ABEMAなどのメディア&IP事業」「インターネット広告事業」「ゲーム事業」の3つの柱があります。

第1四半期の売上高を見ると、祖業であるインターネット広告事業が1146億円と最も大きな規模でした。しかし利益に目を向けると、営業利益は43億円にとどまります。

一方、ゲーム事業は売上高647億円に対して営業利益は176億円を叩き出しています。

現在、この驚異的な利益を牽引しているのが、絶好調の『ウマ娘 プリティーダービー』などのヒットタイトルです 。ゲームをきっかけに実際の競馬場へ足を運ぶファンが増えるという「逆輸入」の現象が起きるなど、ユーザーを強く惹きつける力は健在です 。

現在のサイバーエージェントの圧倒的な稼ぎ頭は、間違いなくゲーム事業と言えるでしょう。

しかし、株式投資の世界において、ゲーム事業に利益を依存している状態は、必ずしも手放しで評価されるわけではありません。

ボラティリティ(価格変動率)が高いということは、裏を返せば「いつ業績が急落するかわからない」という不安と隣り合わせなのです。

そのため、何年も株を保有し続けたいと考える長期投資家からは敬遠されがちになり、結果としてPER(株価収益率)などのバリュエーション(企業価値評価)が低く抑えられてしまう構造があるのです。

セグメント別営業利益構成4/4

出所:サイバーエージェント 2026年9月期Q1決算短信を基にイズミダイズム作成